[우리금융 밸류업 점검]비은행 확장보다 시급한 우리은행 성장성 회복④리더십 교체 후 '가계·중기대출' 정체…순이익 늘리고 ROE 개선해야 주가 반등

최필우 기자공개 2024-07-25 12:55:21

[편집자주]

K-밸류업 정책이 본격화 하면서 구체적인 프로그램이 윤곽을 드러냈다. 기업들은 정부의 가이드라인에 맞춰 기업가치 제고 계획을 공시하는 등 바쁘게 움직이는 모습이다. 지배구조, 이익창출력, 주주가치 등 여러 방면에서 전략을 마련하고 있다. 정책에 호응하는 한편 미래지속가능성장을 위한 투자유치 기회로 삼았다. 우리금융이 준비하는 밸류업 전략을 살펴보고 시장의 가치평가 기준이 되는 여러 재무·비재무 요소를 짚어본다.

이 기사는 2024년 07월 23일 14:16 THE CFO에 표출된 기사입니다.

우리은행은 2020년대 초반 순이익을 가파르게 늘리며 다른 시중은행을 거세게 추격했으나 지난해 리더십 교체 후 정체기에 들어갔다. 순이익 상승을 견인했던 가계 대출과 중소기업 대출 증가폭이 확연히 좁아졌다. 수익성이 다소 떨어지는 대기업 대출 중심 성장 구조에서 탈피해야 자기자본이익률(ROE) 개선이 가능하다.

◇성장 돌파구 '은행 자본효율성' 극대화

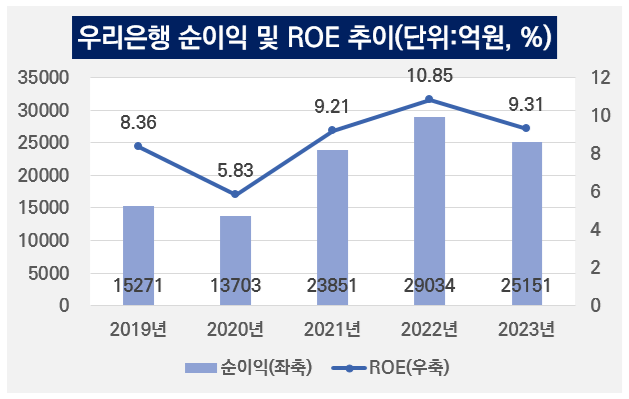

우리은행은 지난해 연간 순이익 2조5151억원을 기록했다. 이는 전년도에 비해 3883억원(13%) 감소한 금액이다. 2020년 1조3703억원, 2021년 2조3851억원, 2022년 2조9034억원을 기록하며 가파른 상승세를 이어갔으나 3년 만에 순이익 역성장에 직면했다.

우리은행은 2020~2022년 자기자본이익률(ROE)을 끌어 올리며 성장 흐름을 탔다. ROE는 2020년 5.83%, 2021년 9.21%, 2022년 10.85%를 기록했다. 코로나19 팬데믹으로 주춤하기 전인 2019년 ROE 8.36%와 비교해 자본 운영 효율성을 개선했다.

지난해 성장세가 꺾인 배경에는 길어진 리더십 교체 기간이 있다. 2023년 1분기는 임종룡 우리금융 회장이, 2분기는 조병규 우리은행장이 승계 절차를 밟으며 리더십이 온전히 작동하는 데 반년이 소요됐다. 영업 동력이 전년도에 비해 약화되며 순이익은 감소했고 ROE 9.31%를 기록해 한자리수로 회귀했다.

지난해 바뀐 흐름은 올해까지 이어지고 있다. 우리은행은 지난 1분기 전년 동기 대비 개선된 순이익을 냈으나 4대 시중은행 중에는 최하위에 머물렀다. 뒤늦게 영업 고삐를 당기고 있으나 시중은행 간 경쟁이 과열 국면에 접어들면서 우리은행이 비집고 들어갈 틈이 마땅치 않은 형국이다.

우리금융은 최근 증권업 진출에 성공하고 보험사 인수를 위한 실사 및 협상을 진행하고 있으나 우리은행의 부진을 만회할 만한 순이익 개선을 기대하기 어렵다. 출범을 앞둔 우리투자증권의 목표는 10년 내 10위권 진입이고, 동양·ABL생명 인수 효과를 기대하기엔 시기상조다.

결국 우리은행을 성장세로 돌려놓는 게 유일한 돌파구로 여겨진다. 우리금융과 마찬가지로 비은행 포트폴리오 약점을 가진 하나금융은 하나은행을 내세워 체급을 높였다. 하나은행은 2022~2023년 시중은행 순이익 1위에 올랐고 이 기간 ROE 10.97%, 11.29%로 두자리수를 유지했다.

◇'대기업 중심' 성장 전략 탈피 과제

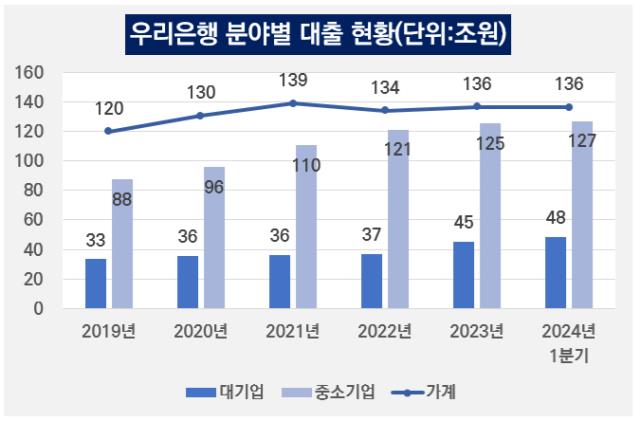

우리은행은 순이익 반등을 위해 대출 성장폭을 키워야 한다. 2020~2022년 순이익 상승 흐름을 탄 것도 큰 폭의 대출 성장을 이룬 덕이다. 2021년 가계 대출은 139조원으로 1년새 9조원 증가했다. 중소기업 대출은 2021년 14조원, 2022년 11조원 늘어 121조원이 됐다.

2023년에는 가계 대출을 2조원, 중소기업 대출을 4조원 늘리는 데 그쳤다. 올 1분기에는 가계 대출이 제자리걸음했고 중소기업 대출은 2조원 증가했다. 소폭 늘어나고 있으나 순이익에 구조적인 영향을 미칠 정도는 아니다.

제한된 자본으로 ROE를 끌어 올리려면 대출 전략에도 변화를 줄 필요가 있다. 우리은행은 지난해 대기업 대출을 8조원 늘렸다. 올 1분기에는 대기업 대출이 3조원 증가해 중소기업 대출 증가폭을 웃돌았다. 대기업 대출은 중소기업 대출에 비해 수익성이 떨어지는 자산으로 분류된다. 자본 운영 효율성을 극대화하는 방향으로 영업이 전개되지 않은 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

최필우 기자의 다른 기사 보기

-

- [금융지주 계열사 성과평가/NH농협금융]호실적 낸 이석용 행장, '단임 관행' 끊고 유임될까

- [하나금융 인사 풍향계]신임 계열사 CEO 7명, '하나은행 출신' 싹쓸이

- [하나금융 인사 풍향계]이승열 부회장 '지주' 전념…강성묵 부회장 '증권 대표' 연임

- [2024 이사회 평가]'오너 중심' 일양약품, 사외이사 비율 '50%' 회복

- [2024 이사회 평가]휴스틸, '박순석·박훈' 오너 일가 중심 이사회

- [JB금융 인사 풍향계]김기홍 회장, 계열사 CEO 연임으로 3기 체제 '안정'

- [우리금융 인사 풍향계]우리은행, '부문제 폐지·그룹 축소' 조직 개편 단행

- 하나금융, 지배구조 내부규범 개정…'70세 룰' 바꾼다

- 우리은행, '중기 대출' 강화 영업기조 이어질까

- [우리금융 인사 풍향계]우리은행, '부행장 4명·본부장 20%' 감축한다