[Red & Blue]제약·바이오 신사업 띄운 KPS, 기업가치 제고 '승부수'배터리솔루션즈 지분 매각, 투자재원 확보

김혜란 기자공개 2024-08-26 10:00:06

[편집자주]

"10월은 주식에 투자하기 유난히 위험한 달이죠. 그밖에도 7월, 1월, 9월, 4월, 11월, 5월, 3월, 6월, 12월, 8월, 그리고 2월이 있겠군요." 마크 트웨인의 저서 '푸든헤드 윌슨(Puddnhead Wilson)'에 이런 농담이 나온다. 여기에는 예측하기 어렵고 변덕스러우며 때론 의심쩍은 법칙에 따라 움직이는 주가의 특성이 그대로 담겨있다. 상승 또는 하락. 단편적으로만 바라보면 주식시장은 50%의 비교적 단순한 확률게임이다. 하지만 주가는 기업의 호재와 악재, 재무적 사정, 지배구조, 거시경제, 시장의 수급이 모두 반영된 데이터의 총합체다. 주식의 흐름에 담긴 배경, 그 암호를 더벨이 풀어본다.

이 기사는 2024년 08월 20일 14:53 THE CFO에 표출된 기사입니다.

케이피에스(KPS)는 최근 몇 년간 인수·합병(M&A)과 사업재편을 통해 기업가치 제고에 적극적으로 나서고 있습니다. 주가는 다소 주춤한 편인데요. 2021년 1만5000원대까지 올랐던 주가는 20일 종가 기준 5810원으로 떨어졌습니다. 기업가치를 제고하려면 승부수가 필요한 상황입니다.

최근 발표한 2분기 실적을 보면 연결 대상 종속회사인 폐배터리 리사이클링(재활용) 전문기업 배터리솔루션즈(옛 세리기텍)의 성장세에 힘입어 매출 확대와 수익성 개선을 이뤘는데요.

금융감독원 전자공시시스템에 따르면 케이피에스의 상반기 연결회계기준 매출액은 전년보다 71.6% 증가한 약 632억원으로 집계됐습니다. 영업이익은 65억원을 기록했습니다. 지난해 같은 기간 42억원 영업손실을 냈었는데, 흑자전환에 성공한 것입니다.

실적 성장은 연결 대상 종속회사인 배터리솔루션즈가 견인한 것으로 보입니다. 배터리솔루션즈의 매출 비중이 약 87%에 달합니다. 본업인 유기발광다이오드(OLED) 마스크 인장기 사업의 비중은 5.3%에 그쳤습니다.

자회사에만 의존해서는 성장에 한계가 있을 수밖에 없는데요, 기업가치 제고를 위한 케이피에스의 승부수는 뭘까요?

◇Industry & Event

배터리솔루션즈는 내년 상장을 목표로 기업공개(IPO) 절차를 밟고 있습니다. 연결재무제표에 포함되면 지분율과 관계없이 내부거래를 제외하고 실적 100%가 모두 합산됩니다. IPO 후에도 케이피에스의 배터리솔루션즈 지분율이 50% 이상으로 유지돼 연결재무제표에 계속 포함될지가 관건이지만요.

2분기 기준 바이오 사업 매출 비중도 약 7.9%를 차지하고 있으나 지분 약 52%를 보유한 자회사 빅씽크를 통해 올린 매출입니다. 결국 케이피에스의 체력을 키워야 합니다. 케이피에스의 본업인 OLED 마스크 인장기 사업은 OLED 업계 내 저가 수주 경쟁 탓에 성장성에 한계가 있어 보입니다.

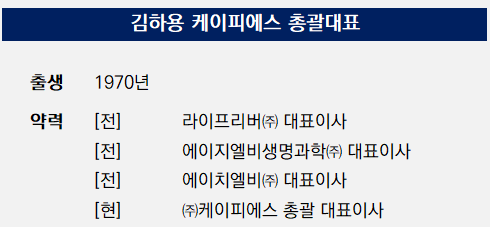

2020년 취임한 김하용 케이피에스 총괄대표의 그간 경영전략을 보면 앞으로의 행보를 가늠해 볼 수 있을 것 같습니다. 김 총괄대표는 취임 후 배터리솔루션즈 M&A를 주도했고요. 바이오기업 에이치엘비 대표 출신인 그는 바이오 사업을 회사의 신성장동력으로 만들겠다는 비전을 시장에 제시해 왔습니다.

아직 배터리솔루션즈의 성공적인 상장까진 관문이 남았지만, 지금까지 김 총괄대표의 M&A 전략은 성공적인 것으로 평가됩니다. 케이피에스는 국내 기관투자자들을 상대로 보유 주식 중 약 27%를 매각하는 과정에서 총 320억원의 현금을 확보했습니다. 매각가액 기준으로 배터리솔루션즈의 기업가치는 1500억원으로 책정됐습니다. 상장밸류에이션은 더 높아지겠죠. 케이피에스의 지분가치도 그만큼 높아질 겁니다.

이제부터 김 대표는 신성장동력 확보에 힘을 쏟을 것으로 보입니다. 지분 매각으로 확보한 현금을 김 대표가 말한 제약·바이오 사업 투자에 쓸 수도 있겠죠. 지금까지 김 총괄대표가 예고해 온 바이오 신사업 구상이 언제, 어떻게 실현될지에 시장의 관심이 쏠리고 있습니다.

◇Market View

케이피에스 관련 증권사 리포트가 발간된 것은 없었습니다. 다만 자회사인 배터리솔루션즈 관련해선 지난달 NH투자증권의 리포트가 있었는데요.

하늘 NH투자증권 연구원은 "배터리솔루션즈는 한국지질자원연구원이 개발한 지식재산권과 노하우를 이전받아 국내 양극재 업체와 함께 삼원계(NCM) 배터리 리사이클링 설비를 구축할 예정"이라며 "올해 설비 투자를 통해 본격적인 양산을 시작할 계획이어서 주목된다"고 말했습니다.

◇Keyman & Comments

시장의 다음 시선은 케이피에스를 이끄는 김 총괄대표가 미래성장동력 확보를 위해 어떤 행보를 보여줄지로 향합니다. 그가 취임 이후 단행한 M&A는 지금까지는 꽤 성공적인 것으로 보이는데요. 배터리솔루션즈 지분 100%를 276억원에 인수해 1년 만에 밸류에이션이 1500억원으로 뛰었으니 재무적 성과가 우수한 편입니다.

이 밖에도 배터리솔루션즈의 실적 성장이 전체 실적 개선에 기여한 점, 지분 일부 매각을 통해 모회사의 재무안정성을 확보할 수 있었던 점도 높게 평가할 수 있을 것입니다. M&A 역량을 보여준 김 대표가 제약·바이오 분야에선 어떤 모습을 보여줄지도 기대됩니다.

김 대표는 기업가치 제고 전략과 관련해 "배터리솔루션즈 인수 이후 흑자기업으로 면모를 갖춘 만큼 IPO까지 잘 준비해 주주가치 극대화에 힘쓸 것"이라고 말했습니다. 이어 "이 같은 재무건전성을 적극 활용해 제약·바이오 분야에서의 정체성 확보와 신성장동력 추진에 속도를 낼 것"이라고 덧붙였습니다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [삼성·SK 메모리 레이스]하이닉스 대세론 '재확인', 300단대 낸드 조기 양산

- [클라우드 키플레이어 MSP 점검]안랩클라우드메이트, 공공시장 공략 전략 '네이버 동맹'

- 삼성전자, 10nm 미만 D램에 '핀펫' 도입

- LG유플러스, AIDC·유통구조 효율화 '밸류업 관건'

- [ETF 위클리]온기 도는 2차전지…저가 매수세에 수익률도 개선

- ‘핫 섹터된 김 산업’ 카무르PE, 만전식품 엑시트 플랜은

- 대웅제약 중국 '나보타' 허가심사 3년, 무엇이 발목잡나

- [i-point]엔켐, 26일부터 이틀간 2500억 공모 CB 청약

- 삼천리인베, 인도향 핀테크 '밸런스히어로'에 20억 투자

- [달바글로벌은 지금]'글로벌 성장' 증명, 신규사업 성공은 '아직'

김혜란 기자의 다른 기사 보기

-

- [Company Watch]씨아이에스, 노스볼트 충격에도 '호실적' 유지

- [Red & Blue]'폴란드 사업 첫발' 에어레인, 주가 반등

- [i-point]아우딘퓨쳐스, 세븐틴 에스쿱스와 마케팅 박차

- [Red & Blue]메타랩스 "헬스케어 사업 확장, 체질개선"

- [Company Watch]큐알티, 'HBM·TEM' 효과 실적 회복세

- [Company Watch]덕산네오룩스, OLED 전환 효과 '톡톡'

- [Company Watch]디이엔티, '캐즘'에도 레이저 노칭 수요 확대

- [i-point]제이엘케이, 뇌출혈 검출 설루션 FDA 신청

- [i-point]위세아이텍, 고용노동부 주관 'K-디지털 트레이닝' 참여

- [i-point]파워넷, 3분기 '최대 실적'…B2C 사업으로 성장세 이어간다