지배구조 개편 '잡음' 두산에너빌리티, 회사채 투심 향방은 두산밥캣 배당기반 소멸 예정…원전사업 정상화 등 상하방 요인 '혼재'

백승룡 기자공개 2024-08-29 10:51:51

이 기사는 2024년 08월 27일 15시12분 THE CFO에 표출된 기사입니다

두산에너빌리티의 크레딧 상하방 요인이 혼재된 상황 속에서 이뤄지는 이번 공모조달은 시장 투자자들의 투심을 읽을 수 있는 무대가 될 것으로 보인다.

◇ 반년 만의 공모조달…공모주 하이일드 펀드 수요 기대하긴 어려울 듯

투자은행(IB) 업계에 따르면 두산에너빌리티는 29일 수요예측을 거쳐 500억원 규모의 회사채 발행에 나선다. 트랜치(tranche)는 2년물 200억원, 3년물 300억원으로 구성했다. 공모 희망금리밴드는 개별민평금리 대비 ±30bp(1bp=0.01%포인트)를 가산해 제시했다. 주관업무는 KB증권, 한국투자증권, 키움증권이 공동으로 맡았다. 두산에너빌리티의 회사채 신용등급은 BBB+(안정적)이다.

두산에너빌리티의 공모채 발행은 지난 2월 이후 반년 만이다. 당시 두산에너빌리티는 500억원 모집에 나서 2480억원의 투자수요를 확보, 발행액을 1000억원으로 증액하는 데 성공했다. 발행금리도 개별민평금리보다 100bp 넘게 낮췄다. 다만 이는 공모주 하이일드 펀드의 적극적인 매수세 영향으로, 최근 공모주 수익률이 낮아지면서 하이일드 펀드의 매수세도 꺾인 상태다.

공모주 하이일드 펀드는 신용등급 BBB+ 이하 회사채 45%를 포함해 국내 회사채 60%를 담은 경우 공모주 우선 배정 혜택을 받을 수 있는 펀드다. IB업계 관계자는 “올해 초부터 공모주 시장이 과열되면서 한 주라도 더 받기 위한 하이일드 펀드의 BBB급 회사채 입찰 경쟁이 치열했다”면서 “올 하반기 들어 공모주 시장이 진정되자 하이일드 펀드의 회사채 매수세도 둔화됐다”고 말했다.

두산에너빌리티의 종속회사인 두산퓨얼셀(BBB0)도 지난 2월 공모채 발행에 나서 개별민평금리보다 120~130bp 낮은 금리가 책정됐지만, 지난달 재차 발행한 공모채는 개별민평 대비 53~59bp 낮은 금리가 정해졌다. 이 또한 금리밴드(개별민평 ±30bp) 하단을 크게 밑도는 수준이었지만, 올해 초에 비하면 민평 대비 ‘언더’ 폭이 크게 줄어든 추세를 보였다.

◇ 지배구조 개편으로 밥캣 배당기반 소멸…원전사업 정상화는 긍정적

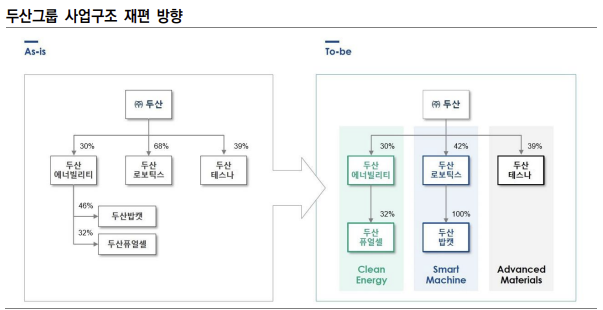

공모주 하이일드 펀드 수요를 걷어내면 두산에너빌리티는 그룹 지배구조 개편에 따른 악재와 원전 수주에 따른 실적 기대감이 혼재돼 있다. 그룹 지배구조 개편은 두산에너빌리티를 인적분할한 뒤, 핵심 종속회사 두산밥캣 지분을 보유한 분할신설법인을 두산로보틱스와 합병시키는 것이 골자다. 두산그룹 최대 캐시카우인 두산밥캣이 두산에너빌리티 산하에서 두산로보틱스 산하로 옮겨가는 것이다.

두산에너빌리티가 두산밥캣으로부터 반영한 배당매출은 2022년 921억원, 2023년 753억원이었다. 나이스신용평가는 “두산밥캣의 우수한 이익창출력을 감안하면 향후에도 안정적인 배당수입이 예상되지만, 이번 분할합병으로 인해 밥캣으로부터의 배당수익기반이 소멸되는 점은 두산에너빌리티에게 직접적인 부정적 요인”이라며 “밥캣 지분이 2조2000억원에 달해 담보가치를 활용한 재무융통성이 두산에너빌리티의 재무대응력을 보강했지만 개편 이후 약화될 예정”이라고 지적했다.

반면 이전 정부의 탈원전정책으로 중단됐던 국내 원전사업이 다시 정상 궤도에 올라서고 있는 점은 두산에너빌리티의 실적 기대감을 높이는 요인으로 꼽힌다. 두산에너빌리티는 제10차 전력수급기본계획에 따라 건설이 재개된 신규 원전 신한울 3·4호기 원전주기기 공급계약을 맺었고, 지난달 체코 신규 원전 건설 사업에는 한국수력원자력·대우건설 등과 함께 우선협상자로 선정된 상태다. 금융투자업계에서는 내년부터 실질적인 수익성 개선이 이뤄질 것으로 보고 있다.

IB업계 관계자는 “두산에너빌리티의 경우 호재와 악재가 뒤석여있기는 한데, 현재 시장 투자자들은 높은 금리 메리트에 무게를 두고 있는 분위기”라며 “특히 BBB급이다 보니 사실상 기관의 참여는 없고 리테일 수요로 물량을 채워야 하는데, 개인 등 리테일 시장에서는 상대적으로 지배구조 개편 이슈에 대한 관심이 적은 편”이라고 말했다. 이어 “하이일드 펀드 수요 감소로 상반기보다는 ‘언더’ 폭이 적겠지만 흥행에는 문제없을 것으로 보고 있다”고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

- [금융사 KPI 점검/우리은행]내부통제 실패하면 총점의 40% 감점한다

- [8대 카드사 지각변동]카드사 건전성 경고등…RWA로 본 진짜 리스크는

백승룡 기자의 다른 기사 보기

-

- [회생절차 밟는 홈플러스]롯데카드 카드채권 부실 여부에 시장 '예의주시'

- 키움증권, 카카오뱅크와 손잡고 투자자 저변 넓힌다

- [Deal Story]CJ대한통운 AA+급 금리로 회사채 완판…연기금도 '베팅'

- [판 바뀐 종투사 제도]대대적 손질…모험자본 확대·건전성 강화 '방점'

- [Deal Story]SK네트웍스, 렌터카 매각에도 공모채 투심 견조했다

- [회생절차 밟는 홈플러스]메리츠증권, CP 200억 셀다운…VVIP에 팔았다

- [Deal Story]키움증권, 전산장애 홍역에도 공모채 '흥행'

- 메리츠증권 기업금융본부 '삼각편대' 구축…상반기 내 30명 충원

- 상장 3년차에 자회사 IPO 청담글로벌, 주가는 '눈총'

- [윤석열 대통령 탄핵]채권시장 잠잠…홈플러스 여파 비우량채 '예의주시'