[삼성바이오로직스 vs 셀트리온]배당 예고한 삼성바이오, 자사주 품는 셀트리온⑥벌크업 염두 둔 주주가치 제고·환원 정책 셀트리온이 더 적극적

최은수 기자공개 2024-09-05 07:36:12

[편집자주]

'피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2024년 08월 29일 15시21분 THE CFO에 표출된 기사입니다

창립 20년이 넘은 셀트리온은 적극적으로 배당과 자기주식(자사주)까지 활용한 정책을 펼치고 있다. 통합법인 셀트리온 출범 직전인 2023년까지 1조2500억원어치의 자기주식을 사들였는데 올해는 추가 매입과 함께 대규모 소각에도 나섰다.

◇삼성바이오, 대규모 CAPEX와 주주환원 겸하긴 힘들었나

삼성바이오로직스는 2011년 설립 이후 한 번도 배당을 하지 않았다. 배당은 주주환원의 대표적 형태다. 배당은 실물 이익이다. 주주에게 즉각적인 보상을 준다. 자기주식 소각은 주가를 끌어올리지만 어디까지나 주주가 보유 주식을 처분하기 전까진 회계상 평가손익의 영역이다.

삼성바이오로직스는 줄곧 '캐파는 곧 매출'이며 이 전략이 기업가치를 배가한다는 관점으로 배당보단 재투자에 무게를 실었다. 주주환원의 범위나 종류를 배당이 아닌 자기주식으로 넓혀도 마찬가지다. 설립 후 자기주식 소각은커녕 매입 사례조차 없다. 고속 성장이 이어진 10년 동안 주주환원을 위한 별도 행보가 없었단 뜻이다.

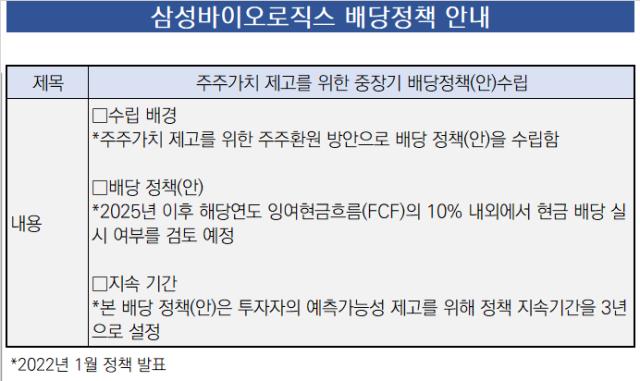

2년 전부터 배당 가능성을 시사하며 기조 변화가 나타났다. 처음으로 주주환원과 관련해 일관된 메시지를 내놓기 시작했다. 세부적으로 공시와 지배구조보고서 등을 통해 2025년 이후 해당년도 잉여현금흐름(FCF)의 10% 내외에서 현금 배당 실시 여부를 검토할 예정이라고 밝혔다.

FCF 추이를 고려할 때 삼성바이오로직스의 첫 배당 규모 등 주주환원 추이는 제한적일 것으로 전망된다. 2023년 별도 기준 4600억원이 넘는 투자자산처분 효과로 인해 4000억원을 넘어섰던 FCF는 올해 반기 300억원 수준으로 돌아왔다. FCF를 연단위로 추정하면 약 600억원, 배당 실시 비율을 고려하면 60억원이 배당재원이 된단 뜻이다.

삼성바이오로직스가 조단위의 자본적지출(CAPEX)을 감내하고 있는 것도 주주환원 시기가 늦어지거나 하더라도 규모가 크지 않으리란 것을 뒷받침한다. 삼성바이오로직스의 CAPEX는 2023년 처음으로 1조원을 넘었다. 올해 상반기는 기저효과로 인해 2000억원 수준에 머물렀지만 앞으로도 증설에 방점을 찍고 있다.

대규모 CAPEX 이후엔 상각 이슈가 뒤따른다. 이는 장기간 영업이익 증가세를 누르는 요인이다. 물론 삼성바이오로직스는 지금까지 CAPEX에 따른 상각을 상쇄하고도 남는 수익률 상승을 보여줬다. 그러나 8년 안에 캐파를 지금의 2배 이상으로 늘리는 투자를 이어가려면 아직은 주주환원의 명분과 효율을 놓고 다각도로 살펴볼 시기로 보인다.

◇셀트리온, 배당·자기주식 통한 주주환원 업계 너머 국내 '톱'

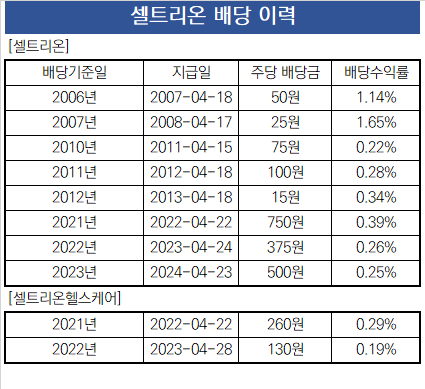

셀트리온은 2006년 처음 배당을 시작했다. 이후 텀은 있지만 주주환원 측면에서 배당 카드를 종종 꺼내들었다. 2021년부턴 3년 연속 배당을 단행했다. 셀트리온헬스케어와의 통합 법인이 출범한 이후에도 배당 기조는 이어갈 전망이다.

셀트리온이 내놓는 또다른 주주환원책은 자기주식과 관련이 있다. 2023년까지 1조2500억원어치를 매입했고 올해 또다시 2250억원을 투입해 자기주식을 사들였다. 매입 규모만 놓고보면 국내 상장사를 통틀어도 최상위권에 해당한다.

통상 자사주로 불리는 자기주식은 몇가지 요건을 갖췄을 때 주주환원효과가 나타난다. 먼저 매수 이후 소각을 전제할 때 주주가치 제고와 연결된다. 매수한 자기주식을 교환사채(EB) 발행에 활용하거나 지배력 강화에 쓰는 경우도 있기 때문이다. 소각이 없다면 단순히 주식 유통을 일부 묶어두는 효과밖에 나지 않는다.

더불어 기업이 가진 내재가치보다 주가가 떨어졌을 때 매수해야 자기주식을 매수하는 효과가 나타난다. 마침 2022년 셀트리온과 셀트리온헬스케어가 자기주식 매입에 나섰을 때를 기점으로 주가가 반등했다. 시장과 투자자들은 셀트리온과 셀트리온헬스케어의 자기주식 매입 러시를 기업가치가 저평가됐다는 신호탄으로 해석했다.

셀트리온은 통합 절차를 마무리한 이후 단순히 보유하는 수준을 너머 대규모 소각을 진행했다. 통합법인 출범 직후인 올해 1월 230만9318주 약 4955억원 규모의 자기주식을 소각했다. 더불어 올해 4월엔 약 2000억원의 자기주식을 추가로 소각했다. 두 차례에 걸친 자기주식 소각 규모 역시 국내 상장사 가운데 가장 크다.

셀트리온은 여전히 자기주식 매입과 소각 의사를 밝히고 있다. 전후 사정을 고려하면 셀트리온은 자기주식을 통해 상당히 진정성이 보이는 주주친화정책을 펴는 중이다. 특히 올해 통합법인 출범 후 주가도 점진적이지만 우상향 행보를 보인다. 주주친화정책의 궁극적인 목표인 밸류업 효과도 거뒀단 의미다.

셀트리온은 앞으로도 적극적인 주주친화정책을 이어나갈 가능성이 높다. 셀트리온 아직 회사채 시장에 데뷔하지 않았으며 유상증자나 메자닌 등을 활용해야 하는 상황인 점과 관련이 있다. 셀트리온이 시장에서 조달할 수 있는 자금 규모는 주주가치를 끌어올릴수록 늘어난단 뜻이다.

마침 셀트리온은 통합법인 출범 후 첫 주주총회에서 정관상 메자닌(CB·EB·BW) 발행 한도를 기존 1조5000억원에서 3조원으로 2배로 늘렸다. 유상증자나 메자닌을 통해 혁신신약 개발을 위한 대규모 마중물을 순조롭게 확보하려면 적절한 볼륨업을 해내야 한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- HLB제넥스, 진양곤 회장 관심 '건기식' 글로벌 B2C 확장

- [i-point]아이티센피엔에스 "국내 최고 보안 파트너사로 도약"

- [i-point]플리토, IBK기업은행에 AI 통번역 시스템 공급

- 이에이트, B2B 사업 통해 1분기 실적 성장

- [i-point]큐브엔터 '아이들', 미니 8집 'We are' 발매

- 한투운용, '세금 부담 반토막' 해외 커버드콜 내놨다

- 메리츠증권, 신주현 NH증권 본부장 스카우트…AI본부 가동

- 라이언운용, 달바글로벌 이어 '마녀공장' 투자

- 티아이운용, 'FoF 전략' 담은 IPO펀드 출격

- 엑스포넨셜, 멀티매니저 시스템 도입…SQUARE 1호 첫 적용

최은수 기자의 다른 기사 보기

-

- [저평가 시그널: PBR 0.3]제약바이오 고평가 추세 밖에 선 일성IS·바이오노트

- [저평가 시그널: PBR 0.3]제도·규제 변화' 만난 보험주, 밸류트랩 오명 벗을까

- [레버리지&커버리지 분석]코웨이, '2100억 CP'로 융통한 밸류업 자금

- [저평가 시그널: PBR 0.3]코오롱그룹, 신사업 전초기지 중심 저밸류 탈피

- [Financial Index/시중은행]하나은행, '비용 효율' 최고, 우리은행은 '개선세' 으뜸

- [저평가 시그널: PBR 0.3]미래에셋그룹, '밸류업'이 가른 계열사 PBR 성적

- [Financial Index/시중은행]하나은행, 외화 LCR 200% 돌파…'강달러'도 문제없다

- [Financial Index/시중은행]우리·하나 10%대 ROE, 씨티·iM·KB 이자마진 톱3

- [Financial Index/시중은행]우리은행, 리스크 관리 역량 빛났다 'NPL·충당금' 1위

- [캐시플로 모니터]삼성전자, 디스플레이 22조 차입 '만기 연장' 택할까