[토모큐브 IPO In-depth]세계 최초 타이틀에도 '보수적' 밸류, 매출 현실화에 방점②밴드 하단 시총 1381억, 피어그룹에 브루커와 칼자이스메디텍

차지현 기자공개 2024-09-04 11:43:23

[편집자주]

IPO(기업공개)를 준비하는 바이오텍이 넘어야 할 관문은 기술성평가, 상장예비심사 뿐만이 아니다. 증권신고서를 통해 기업가치를 평가하고 공모가를 산정해 투자자들과 조율하는 과정도 거쳐야 한다. 얼마나 매력적인 회사인지 회사는 숫자로 입증해야 하고 투자자들은 정량적으로 평가해야 한다. 더벨은 바이오텍의 이 같은 상장 과정을 따라가며 성장전략과 위험요소를 살펴본다.

이 기사는 2024년 09월 03일 08시37분 thebell에 표출된 기사입니다

그럼에도 밸류에이션 내역을 보면 보수적으로 접근한 흔적이 보인다. 사업의 유사성을 지니면서 질적 요건을 충족하는 기업을 피어그룹으로 삼고 달성 가능한 실적 추정치를 제시했다. 매출 추정 근거에 산업용 계측장비 분야에 대한 내용이 빠져 있는 점도 눈길을 끈다.

◇지난달 상장 아이빔테크놀로지와 동일한 피어그룹, 혁신성 눈길

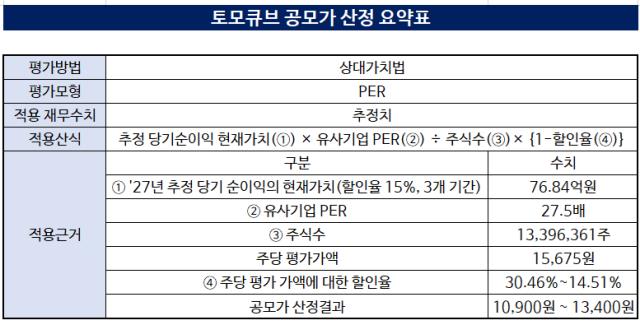

최근 공시한 증권신고서에 따르면 토모큐브의 주당 희망 공모가액은 1만900~1만3400원이다. 공모 후 발행 주식 총수를 적용하면 하단과 상단을 기준으로 한 시가총액은 각각 1381억원과 1698억원이다.

공모가 산정 과정에서 주당순이익과 기업주가 비교(PER) 방식을 활용했다. 토모큐브는 2세대 홀로토모그래피(HT) 기술을 기반으로 한 현미경을 세계서 가장 먼저 상용화한 업체다. 반면 HT 기반 현미경 시장은 아직 초기 단계로 소수 글로벌 업체가 시장을 과점하는 상황이다. 이에 사업 유사성을 고려해 해외 상장사를 포함했다.

먼저 유사한 사업을 영위하는 기업 139곳을 추린 뒤 △2024년 반기 기준 직전 4분기 영업이익 시현 기업 △최근 사업연도 순이익율 5% 이상 시현 기업 △평가 기준일 시가총액 1000억원 이상 30조원 이하 기업 △최근 분기/반기 당기순이익 시현 기업 등의 조건에 따라 비교 대상을 좁혔다.

이 가운데 업종·사업·재무적 유사성을 바탕으로 선정된 4개 업체 싸토리우스·레비티·브루커·칼자이스메디텍 중 최종 피어그룹을 브루커와 칼자이스메디텍으로 정했다. 앞서 지난달 코스닥에 상장한 아이빔테크놀로지 역시 공모가 산정 당시 피어그룹으로 브루커와 칼자이스메디텍을 제시했다. 지난해 연결기준 매출은 아이빔테크놀로지가 45억원, 토모큐브가 37억원으로 비슷하다.

하지만 토모큐브는 홀로토모그래피라는 새로운 시장을 창출했다는 점에서 더 혁신적인 기술이라는 평가가 나온다. 아이빔테크놀로지의 핵심 기술인 공초점 현미경과 이광자 현미경은 과거부터 사용됐던 기술이다. 그런 만큼 토모큐브가 멀티플이 지나치게 높은 싸토리우스(PER 204.50배)와 레비티(PER 81.65배)를 피어그룹에서 제외한 건 보수적 밸류에이션을 책정하기 위해 고심한 흔적으로 볼 수 있다.

◇올해 매출 추정치 절반 상반기 달성, 비(非) 바이오도 기대

실적 추정치도 달성 가능한 수준으로 제시했다. PER은 이익(Earning)을 기반으로 한 지표지만 토모큐브는 아직 적자 기업이다. 이에 따라 2027년 추정 순이익을 현재 가치로 환산한 금액을 사용했다. 여기에 할인율을 적용한 결과가 희망 공모가액이다.

추정 실적을 보면 토모큐브는 올해 연 매출 58억원, 영업손실 62억원을 낼 것이라고 예측했다. 이후 2025년 86억원, 2026년 164억원, 2027년 291억원으로 매년 매출이 성장할 것으로 전망했다. 흑자전환 시점은 2026년으로 내다봤다.

올 상반기 토모큐브는 매출 29억원, 영업손실 45억원을 기록했다. 상반기 동안 올해 예상 매출의 절반가량을 시현했다. 또 연구용 생체 현미경 시장은 유기적으로 성장하는 분야라는 점을 감안하면 예측치는 충분히 달성가능한 수준이라는 분석이다.

특히 증권신고서상 매출 추정 근거는 바이오산업용 제품 R&D와 의료용 진단 제품 매출만 반영한 수치다. 현재 토모큐브는 바이오 사업이 성장 궤도에 올라탄 상황에서 새 먹거리로 반도체 패키징 분야를 낙점, 확장을 꾀하고 있다. 향후 산업용 계측장비 분야 매출이 반영된다면 성장세가 더욱 가팔라질 것으로 보고 있다.

토모큐브 관계자는 "금융당국 기조에 발맞춰 최대한 보수적으로 밸류에이션을 잡은 것"이라면서 "매출 추정치에는 비바이오 쪽 내용이 전혀 잡혀있지 않기에 이런 부분이 추가적인 업사이드가 될 수 있을 것"이라고 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목