[Red & Blue]반등 절실한 유일에너테크, 재영텍 수혜 '언제쯤'폐배터리 유니콘에 100억 출자, 내년 IPO '승부수'

조영갑 기자공개 2024-09-24 08:50:36

[편집자주]

"10월은 주식에 투자하기 유난히 위험한 달이죠. 그밖에도 7월, 1월, 9월, 4월, 11월, 5월, 3월, 6월, 12월, 8월, 그리고 2월이 있겠군요." 마크 트웨인의 저서 '푸든헤드 윌슨(Puddnhead Wilson)'에 이런 농담이 나온다. 여기에는 예측하기 어렵고 변덕스러우며 때론 의심쩍은 법칙에 따라 움직이는 주가의 특성이 그대로 담겨있다. 상승 또는 하락. 단편적으로만 바라보면 주식시장은 50%의 비교적 단순한 확률게임이다. 하지만 주가는 기업의 호재와 악재, 재무적 사정, 지배구조, 거시경제, 시장의 수급이 모두 반영된 데이터의 총합체다. 주식의 흐름에 담긴 배경, 그 암호를 더벨이 풀어본다.

이 기사는 2024년 09월 20일 04:39 THE CFO에 표출된 기사입니다.

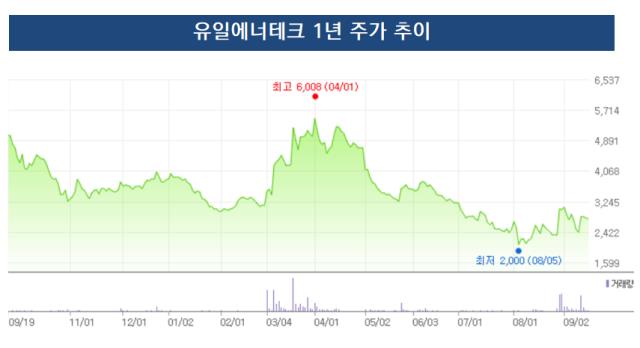

유일에너테크가 지난 4월 전고체 배터리 이슈로 52주 고점을 찍은 이후 돌파구를 찾지 못하는 모양새입니다. 아무래도 선행 기술 관련 이슈이다보니 실제 실적으로 반영되지 못한 탓이 크고, 여기에 올 하반기 전기차 캐즘(수요정체)과 EV 배터리 포비아 현상이 도리어 심화되면서 주요 밴더사로서 유탄을 맞고 있는 모양새입니다. 유일에너테크는 내년 캐즘 해소 국면을 겨냥하고, 고객사 외연을 지속적으로 넓힌다는 방침입니다.

유일에너테크의 1년 주가 스프레드를 보면 불완전한 'W(더블유)' 모양을 그리고 있습니다. 지난해 4월 2차전지 시장의 활황 기대감을 등에 업고, 3년 구간 최고점(1만623원)을 기록한 유일에너테크는 이후 하락을 거듭하다 올 4월 다시 반등의 구간을 맞았죠.

당시 유일에너테크 주가를 끌어올린 모멘텀은 차세대 배터리로 평가되는 '전고체 배터리'로 분석됩니다. 국내 주요 완성차 브랜드 전고체 배터리 라인에 유일에너테크의 레이저 공정 장비가 입고됐다는 소식이 시장이 퍼지면서 이른바 '전고체 수혜주'로 분류된 거죠. 전고체 배터리는 리튬이온 기반의 액체 전해질을 고체로 대체한 배터리입니다.

전해질이 고체다보니 화학적으로 안정감이 커 안전성이 뛰어난 게 장점입니다. 기술적 장벽인 배터리 효율성 문제는 현재 개발사들이 NCM 삼원계 배터리 대비 끌어올리기 위해 노력하고 있고요. 일부에서는 최대 50% 가량 배터리 효율을 높일 수 있다고 주장합니다. 다만, 시판돼 봐야 알겠죠? 충격에 따른 화재, 폭발의 위험성이 현저히 낮다는 점은 모두 인정하고 있습니다.

당시 시장에 유일에너테크의 전고체 라인 참여 소식이 알려지면서 좀체 움직이지 않던 유일에너테크는 상한가에 근접하기도 했습니다. 3월 4일 오전 주가가 전일 대비 2810원(29.93%) 오른 1만2200원을 찍은 거죠. 이후 유일에너테크는 1대2 무상증자를 거치며 상장주식수를 1146만8150주에서 3420만4450주로 크게 늘렸습니다. 현재 주가는 무상증자로 조정된 수치입니다.

하지만 4월 이후 유일에너테크의 상승세는 급격히 꺾입니다. 8월까지 날개 없는 추락을 거듭하죠. 덕분에 W에서 마지막 우상향 곡선을 제외한 모양은 완성이 됐습니다. W의 완성을 위해 남은 것은 반등입니다. 유일에너테크는 이 글자를 완성할 수 있을까요?

◇Industry & Event

2012년 설립된 유일에너테크는 자동화 설비 제조 업체로 출발한 회사입니다. 금형 노칭(Notching) 장비를 시작으로 2020년부터 레이저 설비 투자를 확대, 레이저 노칭, 스태킹(Stacking), 탭웰딩(Tab welding) 등 2차전지 배터리 전극 공정에 투입되는 공정 장비를 고객사에 공급하고 있습니다.

보통 금형 노칭은 압착식(press) 공정이라 초기 설비 투자가 작은 대신 금형 마모 등 유지비가 많이 드는 단점이 있는데, 레이저의 경우 초기 투자비가 상대적으로 크지만, 유지비가 적게 투입되는 장점이 있고 미세 공정에 유리한 측면이 있죠. 유일에너테크는 지난해 레이저 노칭, 스태킹 장비 양산에 성공하면서 금형과 레이저 공정 모두를 아우르는 설비 제조사가 됐습니다.

그동안 금형 노칭장비를 주로 국내 배터리 제조사(SK온 등)에 공급하면서 매출을 올려왔습니다만 제한된 공급망을 넓히기 위해 지속적인 노력을 거듭하고 있습니다. 최근 고객사 군을 유럽 신생 메이커 등으로 확장하고 있습니다. 프랑스 르노그룹이 투자한 베르코어(Verkor)와 러시아 신생 메이커 '레네라에너테크(RENERA-Enertech)' 등입니다. 레네라는 러시아 국영원자력기업 로사톰이 모회사입니다.

유일에너테크는 최근 레네라향 136억원 가량의 레이저 노칭기 계약에 이어 프랑스향 61억원 등 글로벌 고객사를 대상으로 공급선을 넓히고 있습니다. 눈에 띄는 점은 7월 체결한 'LFP 각형 조립공정 조립라인 프로젝트(100억원)'입니다. 주요 사항들이 가려져 있지만, LFP라는 것을 감안하면 중국향으로 보입니다. 유일에너테크는 노칭, 스태킹, 탭웰딩 등 2차전지 턴키설비 능력을 끌어올리고 있습니다. 조립라인 1개 라인을 턴키 수주한 것으로 보입니다.

공급망의 외연을 넓히고 있지만, 적자구조를 혁파하는 게 과제로 지적됩니다. 유일에너테크는 2021년 매출액 294억원에 이어 2022년 매출 475억원으로 선전했지만, 지난해 385억원으로 주춤했습니다. 이 기간 영업손실은 58억원, 193억원, 101억원을 기록했죠. 올 반기 매출액 347억원, 영업손실 36억원으로 손실폭은 줄인 상황입니다.

올해 5월에 발행한 전환사채(200억원)가 눈에 띄네요. 유일에너테크는 운영자금과 채무상환자금 용도로 총 주식수 대비 13.42%에 이르는 530만주 수준의 전환사채(CB)를 발행했습니다. 110억원은 원재료 구매 용도, 90억원은 채무상환 용도로 배정했습니다. 삼성증권, 한국투자증권 등의 신탁기관이 나눠 담았군요. 문제는 발행가액(3771원) 대비 주가(2800원 대)입니다. 리픽싱 최저한도(2640원)까지 주가가 떨어져 있어 보통주 전환청구시 리픽싱을 거쳐 물량이 더 커질 수 있습니다. 이래저래 주가를 끌어올려야 하는 상황인거죠.

◇Market View

유일에너테크는 최근 증권사들의 조명을 받고 있지는 못합니다. 2022년 말 경에 한국IR협의회에서 나온 리포트가 그나마 유일에너테크의 모습을 충실히 담고 있는 자료입니다.

'2차전지 장비에서 폐배터리 리사이클링까지'라는 제목의 리포트에서 "유일에너테크는 2차전지 제조공정의 노칭(Notching) 및 스태킹(Stacking) 장비 제조사로 SK온의 1차 밴더사"라면서 "SK온향 안정적인 수주 외에도 노르웨이 모로우(Morrow)에 노칭, 스태킹 양산 장비를 수주하며 매출 다변화에 성공했으며, 글로벌 셀업체들의 대규모 투자가 지속되는 만큼 동사의 대규모 수주도 기대되는 상황"이라고 강조했습니다. 캐즘 국면은 예측하지 못했네요.

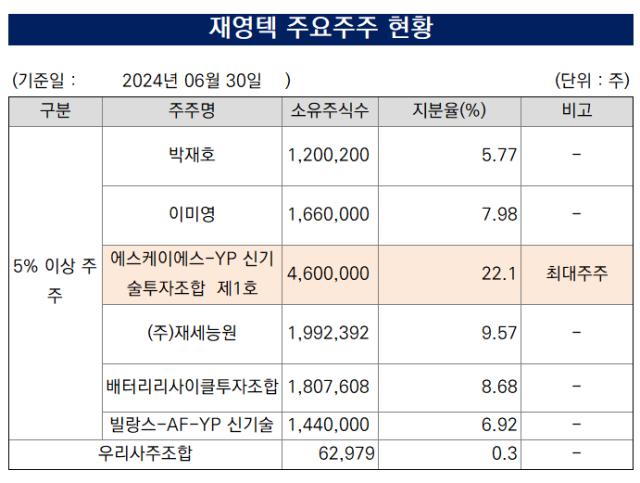

해당 리포트에서 중요하게 적시한 투자 팩트가 있습니다. 바로 관계사 '재영텍'입니다. 유일에너테크는 코스닥 상장 공모자금 중 일부를 할애해 2021년 10월 폐배터리 리사이클링 전문업체 재영텍 전환사채(CB)에 100억원을 투자했습니다. SKS-YP 신기술투자조합

제1호에 출자하는 방식으로 간접 투자했죠. 재영텍의 실질적인 최대주주(최대주주의 최대출자자)입니다.

재영텍은 폐배터리 리싸이클업 업체 중 최초로 유니콘(1조원 몸값)으로 평가되는 기업입니다. 2022년 재영텍의 기술력을 눈여겨 본 LG화학이 조합의 구주에 240억원 가량 출자하면서 리싸이클 업계의 신데렐라로 등극했죠. 에코프로 등을 고객사로 두고 IPO(기업공개)를 준비하고 있습니다. SKS-YP 조합은 재영텍의 최대주주(22.10%)인데, 말그대로 1조원의 몸값을 인정 받는다면 조합 지분 가치는 2200억원이 넘는 셈이죠. 최대출자자인 유일에너테크가 거둘 차익도 막대할 전망입니다. 유일에너테크의 직접적인 지분율은 약 16% 가량입니다.

◇Keyman & Comments

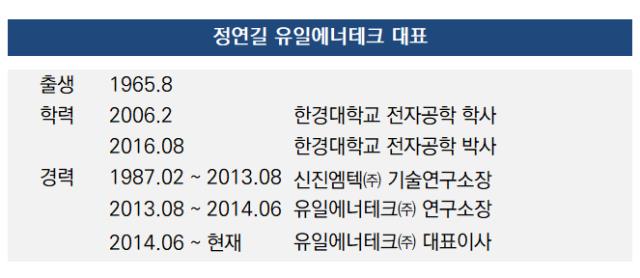

유일에너테크의 키맨은 정연길 대표입니다. 원래 최대주주가 아니라 기술연구소장을 맡아 R&D를 이어오다 대주주의 자리에 앉은 케이스입니다. 1987년부터 2013년까지 신진엠텍 기술연구소장을 지내고, 유일에너테크로 적을 옮겨 2014년까지 연구소장을 지낸 엔지니어입니다. 2014년 6월부터 유일에너테크 대표이사를 맡고 있습니다. 지분율은 36.88% 가량입니다.

정 대표 대신 유일에너테크의 IR을 총괄하고 있는 박충원 경영고문(재영텍 상무이사)와 통화했습니다. 박 고문은 유일에너테크에 몸담고 있다 재영텍에 투자를 단행한 이후 재영텍으로 넘어가 IPO 실무작업을 이끌고 있는 인물입니다. 경희대를 졸업하고, 삼일회계법인에서 일한 공인회계사입니다. 유일에너테크와 재영텍 전반의 재무, IR에 가장 밝은 인물이죠.

유일에너테크의 자체 이야기보다 향후 폭발력이 있을 재영텍 기업공개 이야기를 중점적으로 물어봤습니다. 업계 일각에서 재영텍의 코스닥 상장 예심청구 제출 시기를 연내로 점쳤으나 박 고문은 "올해는 힘들 것 같다"고 선을 그었습니다. 업황 다운사이클이 허들로 작용하고 있다는 설명입니다.

박 고문은 "상장주관사와 협의 하에 당초 올해 상장 트랙을 타려고 했으나 현재 2차전지 업황이 매우 악화돼 (밸류에이션 등을 고려하면) 적기가 아니라는 판단을 내렸다"면서 "고객사와 관련 준비하고 있는 것들이 있는데 순항한다면 내년 상반기쯤 청구서를 제출할 수 있을 것"이라고 강조했습니다. 캐즘 해소와 연동돼 있다는 이야깁니다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 이오플로우, 인슐렛 제기 'EU 판매금지' 소송 결론 도출

- [제약바이오 현장 in]제놀루션 "침체기 끝났다, 주력 3개 사업 2025년 변곡점"

- 인라이트벤처스, '위성 솔루션' 텔레픽스에 30억 '베팅'

- [매니저 프로파일/JB벤처스]유상훈 대표, 충청권 '로컬금융' 개척자 우뚝

- 새판 짜는 알파원인베, '운용정지' 펀드 정상화 '총력'

- 연 4% 금리 SC제일은행, '하이 통장' 첫선

- [i-point]바이오솔루션, 중국 하이난서 '카티라이프' 단독 강연

- [삼성·SK 메모리 레이스]하이닉스 대세론 '재확인', 300단대 낸드 조기 양산

- [클라우드 키플레이어 MSP 점검]안랩클라우드메이트, 공공시장 공략 전략 '네이버 동맹'

- 삼성전자, 10nm 미만 D램에 '핀펫' 도입