[새판 짜는 항공업계]준비된 시나리오…진에어 주도, 에어부산·서울 흡수합병⑥실적·재무 면에서 압도하는 진에어…대한항공-아시아나 방식 따를까

고설봉 기자공개 2024-10-14 07:50:56

[편집자주]

항공업계가 새로운 경영환경을 맞았다. 대한항공과 아시아나항공 합병은 FSC의 시장 점유율 하락이란 모순에 직면했다. 또 FSC 산하 LCC들 인수합병이 추진되며 단거리노선 구조조정도 본격화할 전망이다. 이 틈을 메우는 것은 LCC들이다. 장거리노선 사업에 뛰어들어 새로운 기회를 모색하고 단거리노선도 확장하고 있다. 도서지역 공항 개항에 맞춰 소형항공사들도 속속 출현하고 있다. 항공시장은 새로운 경쟁체제가 형성되고 있다. 더벨은 항공시장을 진단하고 각 항공사들이 준비하는 미래 전략을 들여다본다.

이 기사는 2024년 10월 10일 14시58분 thebell에 표출된 기사입니다

이 가운데 한진칼 산하 LCC 통폐합은 진에어를 중심으로 에어부산과 에어서울을 활용하는 전략으로 추진될 가능성이 높다는 평가다. 실적과 재무구조, 한진칼의 지배력 등 여러 면에서 진에어를 중심으로 다른 LCC들과 합종연횡을 추진하는 것이 효율성이 높기 때문이다. 현재 대한항공과 아시아나항공 합병과 비슷한 방식이 될 수 있다는 뜻이다.

◇대주주 지원 업고, 실적 고공행진하는 진에어

한진칼 산하 LCC인 진에어와 향후 편입 예정된 에어부산과 에어서울 등에 대한 평가에서 우위에있는 곳은 진에어다. 실적과 재무 등 정량적인 평가요소에서 진에어의 펀더멘털이 가장 높다. 또 통합 FSC와의 지배구조와 주식시장에서의 평가 등에서도 진에어가 앞서 있다.

실적 측면에서 가장 두각을 나타내는 LCC는 진에어다. 지난해 매출은 진에어 1조2772억원, 에어부산 8904억원, 에어서울 3109억원 순으로 진에어가 나머지 두 LCC를 합친 것보다 규모가 크다. 올해 상반기 매출도 진에어 7385억원, 에어부산 5076억원, 에어서울 1716억원 순으로 지난해와 비슷한 격차를 보인다.

수익성 측면에서도 희비가 엇갈린다. 영업이익률 등 영업에 기반한 수익성 지표에선 세곳의 LCC 모두 비슷한 추세를 보인다. 다만 펀더멘털에 따른 영업외 지표에서 크게 엇갈렸다. 기초체력이 좋은 진에어가 에어부산과 에어서울보다 크게 앞서 있다.

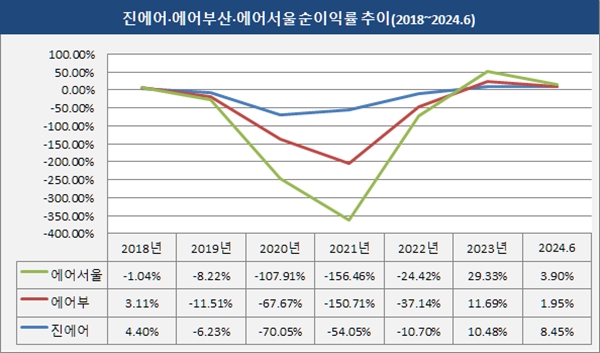

진에어는 지난해 영업이익 1822억원, 순이익 1339억원을 각각 기록했다. 올 상반기 영업이익 994억원, 순이익 624억원을 기록하며 선전 중이다. 영업이익률은 지난해 14.27%를 기록했고 올 상반기 13.46%로 유지 중이다. 순이익률은 지난해 10.48%에서 올 상반기 8.45%로 소폭 낮아졌다.

에어부산은 지난해 영업이익 1598억원, 순이익 1041억워을 각각 기록했다. 올 상반기 영업이익 890억원, 순이익 99억원으로 지난해와 비슷한 수준을 유지하고 있다. 에어부산은 영업이익률에서 진에어 대비 우위를 보인다. 지난해 17.95%, 올 상반기 17.53%를 각각 기록했다. 그러나 순이익률에선 지난해 11.69%에서 올 상반기 1.95%로 크게 저하됐다.

수익성만 놓고 보면 에어서울은 최상위다. 지난해 영업이익 644억원, 순이익 912억원을 각각 기록했다. 영업이익률 20.71%, 순이익률 29.33%를 각각 기록하며 최고 성정표를 냈다. 올 상반기 영업이익은 287억원으로 영업이익률 16.72%로 집계됐다. 그러나 순이익은 67억원으로 저하됐고 순이익률도 3.90%로 낮아졌다.

◇재무구조 앞서 있는 진에어 부담도 적다

세곳 LCC의 수익성을 가른 가장 큰 요소는 재무구조다. 코로나19 이후 항공산업이 정상화 되면서 모든 항공사가 매출이 불어나고 영업이익이 커지고 있다. 다만 항공기 도입 및 운항, 기타 운전자본 등 조달력에서 승부가 갈렸다. 진에어는 모회사의 탄탄한 지원으로 높은 수준의 펀더멘털을 유지하고 있지만 에어부산과 에어서울은 그렇지 못하다.

재무건전성 지표 중 하나인 부채비율에서 진에어가 가장 안정돼 있다. 지난해 말 부채비율은 진에어 565.94%, 에어부산 627.03%를 각각 기록 중이다. 올 상반기 말 진에어는 부채비율을 438.28%로 낮춘 반면 에어부산의 부채비율은 776.41%로 높아졌다.

에어서울의 경우 오랫동안 자본잠식이 이어지고 있다. 코로나19 이전부터 자본잠식이 시작돼 코로나19 기간 자본잠식률이 크게 높아졌다. 올 상반기 말 기준 자본총액은 마이너스(-) 1239억원을 기록 중이다.

항공사 재무건전성 지표에서 의미가 큰 이슈는 차입금이다. 항공기 도입 및 운항, 운전자본 등을 조달에서 진에어는 탄탄한 모회사 지원을 받으며 여유로운 모습이다. 반면 에어부산과 에어서울은 아시나나항공의 경영위기 여파의 영향을 그대로 받으며 어려움을 겪고 있다.

총차입금 규모에서 진에어는 올 상반기 말 3743억원을 기록 중이다. 다만 보유현금 5252억원을 쌓은 결과 순차입금은 마이너스(-) 1509역원으로 집계됐다. 사실상 무차입경영 상태를 유지하고 있다.

에어부산의 경우 올 상반기 총차입금 7238억원으로 집계됐다. 보유현금 2049억원을 제외한 순차이금은 5189억원으로 집계됐다. 순차입금비율은 318.73%로 높아졌다. 에어서울은 올 상반기 재무현황을 공시하지 않았다. 지난해 말 기준 총차입금 1654억원, 순차입금 1492억원을 기록 중이다.

이러한 펀더멘털 영향으로 주식시장에서의 평가도 엇갈린다. 지난 8일 종가 기준 진에어의 시가총액은 5324억원으로 코스피 368위를 기록했다. 같은 기간 에어부산 시총은 2834억원으로 코스피 527위를 기록했다.

시총에서 격차가 크게 벌어져 있고 실적과 재무 측면에서도 진에어의 우위가 있는 만큼 향후 진행될 구조조정에서 진에어가 중심에 설 가능성이 높다. 모든 측면에서 안정화가 이뤄진 진에어를 중심으로 일부 리스크를 안고 있는 에어부산과 에어서울을 합치는 것이 충격을 완화할 수 있는 방식이란 평가다.

특히 재무 여력 면에서 진에어가 에어부산 등을 흡수하병하는 구조가 재무적 충격을 완화할 수 있는 대안으로 떠오른다. 이미 진행되고 있는 대한항공과 아시아나항공 통합 구조와 비슷하다.

항공업계 관계자는 “에어부산과 에어서울을 진에어가 흡수합병 하는 시나리오가 유력하게 거론되는 가운데 매각 및 노선 이관 등 이슈가 나오는 것”이라며 “우량한 회사를 중심으로 구조조정을 한다는 원칙이 계속 이어지는 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- KGC인삼공사, 혈당 케어 브랜드 ‘GLPro’ 확장

- [i-point]원영식 오션인더블유 회장, 산불 피해 장애인·주민 후원

- [thebell note]WM의 IB화

- [연기금투자풀 지각변동]ETF 포트폴리오 추가…삼성·미래에셋운용의 '고민'

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- 전진건설로봇 기초자산 EB…운용사 우려에도 700억 매듭

- 엘엑스운용 'NPL펀드' 론칭…패밀리오피스 자금 확보

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- ACE 미국500타겟커버드콜, 월배당 매력 '눈길'

- [연기금투자풀 지각변동]하위운용사도 눈치싸움…"증권사 무방 vs 기존 선호"

고설봉 기자의 다른 기사 보기

-

- [경영권 위협받는 한진칼]한진그룹, LS그룹과 혈맹…리스크 선제적 차단

- [경영권 위협받는 한진칼]'탄탄해진' 한진그룹 지배력...KCGI 분쟁 때와 다르다

- [경영권 위협받는 한진칼]지배구조 취약한 국적항공사…우호지분 45.5% '이상무'

- [항공시장 경쟁체제 점검]에어프레미아, 취항편 늘렸지만 고객 유치 실패

- [항공시장 경쟁체제 점검]티웨이항공, 장거리노선 '정상궤도' 올릴 수 있나

- [감액배당 리포트]엠에스오토텍, 자회사 명신산업 자본금 대규모 회수

- [항공시장 경쟁체제 점검]'다크호스' 대명소노, 티웨이항공에 '올인'

- [항공시장 경쟁체제 점검]'메가 LCC' 출범 무산, 고착화된 '1강 다약’

- '한온시스템 인수' 한국타이어, 최대 매출 달성

- [감액배당 리포트]엠에스오토넥, 지배구조 개편에 '적극 활용'