[날개 펴는 현대오토에버]현금 늘고 차입금 줄고 '든든해진' 곳간②현금성자산 8000억 첫 돌파…투자·배당 재원 확보 '성공적'

박완준 기자공개 2025-01-14 07:39:18

[편집자주]

국내 정보기술(IT) 서비스 시장이 무섭게 성장하고 있다. 생성형 인공지능(AI) 적용 범위가 개인을 넘어 기업으로 확대되면서 수주가 급격히 늘어난 영향이다. 특히 현대차그룹 소프트웨어(SW)의 중심을 잡고 있는 현대오토에버 성장세가 무섭다. 자동차 SW를 중심으로 한 전장 사업을 중심으로 국내 시스템통합(SI) 업계 순위를 뒤흔들고 있다. 이들은 디지털전환(DX)과 소프트웨어 중심 자동차(SDV) 사업에 집중하며 외형 성장을 노리고 있다. 현대오토에버의 IT 및 클라우드 사업 전략과 현황을 더벨이 살펴보고자 한다.

이 기사는 2025년 01월 09일 13:55 thebell 에 표출된 기사입니다.

현대차그룹의 시스템통합(SI) 계열사 현대오토에버도 탄탄한 현금흐름을 유지하며 유동성 확보에 힘을 쏟고 있다. 4년 만에 현금성자산을 두 배 이상 늘리며 순차입금 마이너스(-) 상태를 유지한 내용이 골자다. 차입금보다 현금 보유량이 많은 수준을 유지하고 있다는 뜻이다.

◇현금성자산 8000억 첫 돌파…순차입금 '역대 최저'

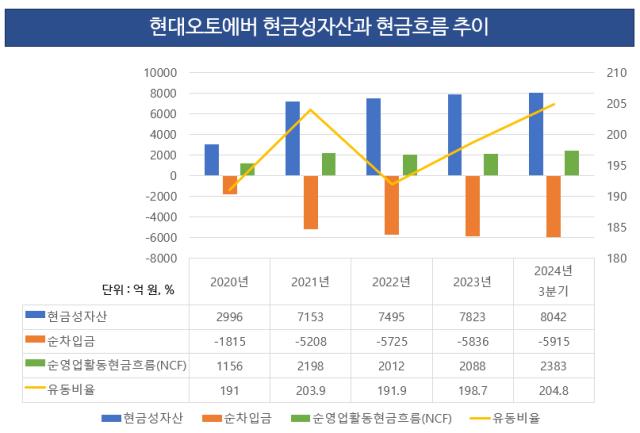

현대오토에버는 지난해 3분기 말까지 현금성자산 8042억원을 쌓았다. 이는 2020년 말 2996억원 대비 2.6배 늘어난 액수로, 창사 이래 최대 규모다. 단기차입금과 유동성장기부채 등 이자발생부채를 모두 갚아 '무차입 상태'로 만들어도 5916억원의 현금이 남는다는 의미다.

현대오토에버가 보유한 현금 및 현금성자산을 유동부채로 나눈 현금 비율도 27%로 집계됐다. 통상적으로 현금 비율의 경우 단기 부채 상환 능력을 나타내는 지표로 20% 이상이어야 안전하다고 평가된다는 점에서 현대오토에버의 상환 능력은 우수한 것으로 판단된다.

두둑한 현금성자산은 실적이 뒷받쳐줬다. 앞서 현대오토에버는 지난해 3분기 누적 매출 2조5540억원, 영업이익 1518억원을 거뒀다. 2023년 동기 대비로 각각 17.9%, 18.1% 성장해 2년 연속 두 자릿수 성장세를 보였다. 그룹사가 소프트웨어(SW) 역량을 통합하기 위해 투자를 확대한 데 이어 스마트 팩토리 수주도 늘어난 영향이다.

현금흐름도 견조한 흐름을 보였다. 지난해 3분기 말 기준 현대오토에버의 총영업활동현금흐름(OCF)은 2544억원으로 집계됐다. 2년 연속 최대 실적이 기대되면서 창사 최대 실적을 거둔 2023년 동기 대비로도 OCF는 463억원 늘어났다.

운전자본도 효율적으로 운영했다. 기업의 현금창출력을 판단하는 지표로 사용되는 순영업활동현금흐름(NCF)이 운전자본 확대에도 우상향 그래프를 그리는 데 성공했다. 운전자본이란 기업을 운영하기 위해 소요되는 자본이다. 매출채권과 매입채무, 재고자산이 운전자본에 포함된다.

지난해 3분기 말 기준 현대오토에버의 운전자본은 2023년 동기 대비 657억원 늘어난 5788억원을 기록했다. 하지만 NCF는 2383억원으로 2023년 동기(1400억원) 대비 큰 폭으로 늘어났다. 현금창출력을 키운 동시에 운전자본도 효율적으로 관리한 것으로 해석된다.

잉여현금흐름(FCF)도 우상향했다. 현대오토에버는 2023년 FCF 1130억원으로 사상 최대를 기록한 데 이어 지난해 3분기 말까지도 815억원을 기록했다. 이는 2023년 동기 대비 123억원 늘어난 액수다. 잉여현금이 늘어나면서 유동비율도 200%를 돌파했다. 이는 유동자산이 유동부채보다 두 배 이상 많다는 의미다.

◇투자·배당 '두마리 토끼' 다 잡는다

현대오토에버는 확보한 현금성자산을 활용해 미래 먹거리 발굴에 힘을 쏟는다. 단순 IT 서버 구축과 유지, 보수 사업을 넘어 미래 모빌리티 전환에 주목받는 차량용 SW 사업을 지난해에 이어 올해도 키울 계획이다.

현대오토에버의 지난해 3분기 말 기준 각 사업부문별 매출 비중은 ITO 부문 42%, SI 부문 35%, 차량용 SW 부문 23%로 집계됐다. 2022년 말 기준 대비 ITO 부문은 5% 줄고, 차량용 SW 부문에서 5% 늘어났다. 그룹의 소프트웨어 중심의 자동차(SDV) 개발 속도가 빨라지고 있는 점이 영향을 끼친 것으로 분석된다.

현대오토에버의 자본적지출(CAPEX)도 지난해 빠른 속도로 늘어났다. 지난해 3분기 말 기준 현대오토에버의 CAPEX는 1175억원으로 집계됐다. 2023년 전체 CAPEX인 625억원을 크게 상회했다. 올해도 내비게이션 SW와 차량용 SW 기술 확보에 힘을 쏟아 CAPEX 규모는 더 커질 전망이다.

배당도 늘려 주주환원에도 힘쓴다. 앞서 현대오토에버는 2023년 배당성향을 기존 30%에서 최대 35%로 상향한 바 있다. 2019년 주당배당금 710원을 시작으로 2023년 1430원까지 끌어올린 데 이어 2027년까지 배당금을 확대한다는 목표다.

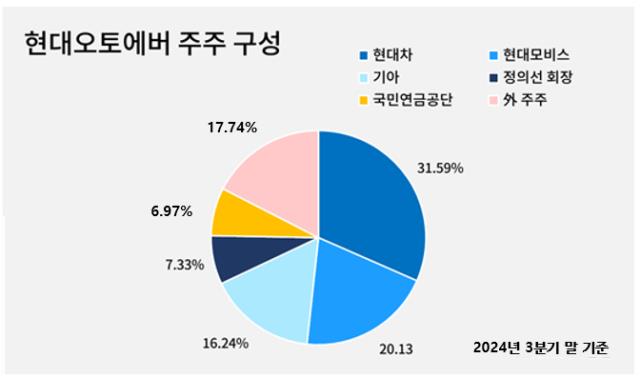

배당이 늘어나면서 정의선 현대차그룹 회장도 안정적으로 배당 수익을 거둘 전망이다. 현대오토에버의 지분은 현대차가 31.59%, 기아 16.24%, 현대모비스 20.13%, 정 회장이 7.33%를 보유하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]씨유메디칼, 신규 비전 'CU Mediacal 2.0' 발표

- [IPO 모니터]와이즈넛, 밴드 하단 아래서 공모가액 결정

- 포바이포, 강원도 속초 해변 초대형 미디어 아트 '첫선'

- [Red & Blue]유압 로봇 강자 KNR시스템, '휴머노이드' 대표주 부각

- [i-point]아이티센, 서초 전산센터 오픈

- [텔코 스팸피싱 리스크]'스팸 공화국' 오명, 1인당 월 평균 수신 역대 최대

- [KCC 비상경영 카드]R&D로 쌓아올린 기술력, 비상경영 탈출 열쇠될까

- [2025 금융권 신경영지도]애큐온저축, 리테일금융기획부 신설…영업 '드라이브'

- [2025 금융권 신경영지도]iM뱅크, 영업 조직 개편해 '수도권 진출' 정조준

- [신한금융 인사 풍향계]신한금융플러스, 새 대표이사로 영업 전문가 2인 선임 의미는

박완준 기자의 다른 기사 보기

-

- [날개 펴는 현대오토에버]'엔비디아 효과' 본격화하나...주식시장이 먼저 '화답'

- [날개 펴는 현대오토에버]현금 늘고 차입금 줄고 '든든해진' 곳간

- [날개 펴는 현대오토에버]SI 업계 '기술혁신' 주도...굳건해진 '빅3' 지위

- [CAPEX 톺아보기]현대위아, 공작기계 매각자금 '열관리 사업'에 쓴다

- [유동성 풍향계]'최대실적' 현대트랜시스, 모빌리티 투자 '베팅'

- [유동성 풍향계]넥센타이어, 운전자본 첫 '1조' 돌파…부채 증가세 뚜렷

- [2025 승부수]금호타이어, 북미 조직 확대…위기 딛고 실적 '고공행진'

- 2024년 판매량 '날아 오른' 기아, '숨 고른' 현대차

- [유동성 풍향계]현대차, 36년만에 차입금 1조 하회…대규모 투자 '청신호'

- [thebell note]14년 만에 출근한 회장님