CJ바이오사이언스, 이유있는 B2C 진출 '법차손·매출' 부담 그룹 지원으로 법차손 위기 극복했으나 불안, 임대수익 등 줄어들며 매출처 필요

김성아 기자공개 2025-01-17 08:32:13

이 기사는 2025년 01월 16일 14:38 THE CFO에 표출된 기사입니다.

이는 '자생력'을 고민하는 차원으로 해석된다. 특히 주식시장에서의 관리종목 지정 부담과도 연관된다. 본업인 신약 개발에서 아직 뚜렷한 매출이 나오지 않고 있는데다 매년 막대한 R&D 비용을 투입하면서 손실도 확대되고 있다. 유일한 매출 창구인 용역매출이 올해 크게 줄면서 추가 매출원에 대한 필요성이 커진 것으로 풀이된다.

◇연매출 38% 축소, B2C 서비스 확장 ‘활로’ 모색

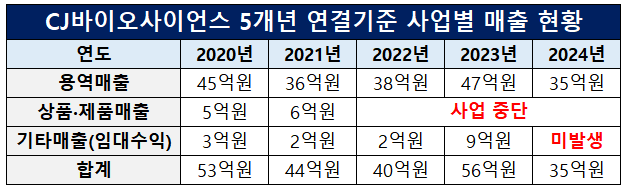

CJ바이오사이언스는 16일 2024년 연결기준 매출액이 35억원으로 전년 동기 대비 37.8% 줄었다고 공시했다. 지난해 매출액이 줄어든 이유는 크게 두 가지로 요약된다.

우선 2023년 말 R&D 자금 마련을 위해 모회사인 CJ제일제당에 투자자산이었던 강남 부동산을 매각하면서 임대 수익이 사라졌다. 2023년 기준 부동산을 통한 임대 수익은 9억원가량으로 당해연도 매출액의 16% 비중을 차지했다.

남아있는 유일한 매출원인 용역매출 역시 크게 줄었다. CJ바이오사이언스는 △미생물 유전체 생명정보 분석 플랫폼 및 솔루션 △마이크로바이옴 기반 검진 서비스 ‘것 인사이드’만을 통해 영업 매출을 내고 있다.

2024년 CJ바이오사이언스의 용역매출액은 35억원으로 전년 동기 대비 26%가량 감소했다. CJ바이오사이언스는 용역매출 감소 원인을 의료파업의 영향으로 판단했다.

실제로 미생물 유전체 분석 서비스 매출의 경우 해외 매출은 전년 대비 증가세에 있지만 내수 매출은 일부 감소했다. 것 인사이드 역시 국내 80여개 병의원 네트워크를 중심으로 운영되는 서비스이기 때문에 의료파업의 영향을 받을 수 밖에 없었다는 설명이다.

이에 CJ바이오사이언스는 B2C 기반 마이크로바이옴 분석 서비스 ‘스마일 것’을 13일 론칭했다. 의료파업이 장기화되면서 관련 영향에서 자유로울 수 있는 새로운 시장을 확보한 것으로 풀이된다.

스마일 것은 기존 병의원 전용 것 인사이드와 기반 기술은 동일하지만 B2C 사업에 걸맞게 식습관 등 건강관리에 초점을 맞춘 분석 리포트를 제공하는 차별점이 있다. CJ바이오사이언스는 스마일 것을 통해 개인 맞춤형 건강기능식품, 식단 제공 등 CJ그룹 웰니스 사업과의 시너지를 강화한다는 계획이다.

◇기술특례상장 7년차, 관리종목 요건 제어 필요성 ‘대두’

추가 매출원 확보는 상장 기업으로서의 ‘연속성’ 관리 측면 차원에서도 필요했다. 2019년 12월 기술특례상장으로 코스닥 시장에 입성한 CJ바이오사이언스는 올해로 상장 7년차를 맞았다.

코스닥 상장사의 경우 △매출 30억원 미만 △최근 3년 내 2회 이상 법인세 비용 차감 전 계속사업 손실(법차손)이 자본의 50% 초과 △4년 연속 영업손실 △자본잠식률 50% △자기자본 10억원 미만 등의 사유가 발생하면 관리종목으로 지정된다.

기술특례상장은 상장한 해로부터 3년 동안 법차손 요건을 면제받는다. 매출 요건은 5년이다. CJ바이오사이언스 역시 관리종목 지정에서 자유롭지 못하다는 의미다.

CJ바이오사이언스는 최소 유예기간이 종료된 2023년 이후 관리종목 지정 요건을 미충족한 경우는 없었다. 법차손 마지막 유예년도였던 2022년 법차손 비율이 70.42%까지 올랐으나 든든한 뒷배인 CJ제일제당이 이듬해 유상증자와 부동산 매입을 통해 571억원을 수혈하며 30% 수준까지 떨어졌다.

하지만 CJ바이오사이언스의 법차손 비율은 지난해 다시 40%대로 치솟았다. 2024년 연결기준 CJ바이오사이언스의 법차손 비율은 44.73%다. 3분기 말 기준 48.6%까지 올랐던 비율은 12월 CJ제일제당이 다시 한 번 유증을 통해 400억원을 수혈하면서 소폭 진정됐다.

매출 요건 역시 눈여겨봐야 할 시점이다. 상장 이후 50억원 안팎을 유지하던 매출액이 지난해 35억원으로 떨어졌다. 지난해로 매출액 요건 유예 기간이 종료된 CJ바이오사이언스 입장에서는 올해 매출액 확대에 집중해야 하는 시기임이 분명하다.

CJ바이오사이언스 관계자는 “현재로서 관리종목 지정에 대해서는 걱정하고 있지 않다”며 “이번 신사업은 그룹 내 시너지 확보는 물론 건강 솔루션 트래킹을 통한 지속적인 매출 확보를 예상하고 있다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 포스코, 모빌리티솔루션 매물로 내놓은 배경은

- [JPM 컨퍼런스 2025]암젠·화이자 본격 참전, 불붙는 글로벌 비만약 전쟁

- [JPM 컨퍼런스 2025]입지 달라진 리가켐바이오 "기술이전 아닌 이젠 기술도입"

- [JPM 컨퍼런스 2025]삼성바이오로직스 미래 'ADC', 빅파마 17곳 잠재고객 부상

- [Red & Blue]기로에 선 알체라, 반등 신호탄 '언제쯤'

- [Red & Blue]'업황 올라탄' HD현대重, 고마진·특수선 '동력' 남았다

- [Policy Radar]가상자산 2단계 입법 속도…본격 논의 시작

- 기업은행, 자본비율 목표치 일괄 상향한 까닭은

- 하나생명, 지급여력 안정권으로...신사업 육성도 탄력 기대

- [이사회 분석]우리은행 새 이사회 의장은 윤수영 사외이사, 지주 겸직

김성아 기자의 다른 기사 보기

-

- 삼성바이오에피스, 김경아 대표 취임 후 R&D 조직 바꿨다

- CJ바이오사이언스, 이유있는 B2C 진출 '법차손·매출' 부담

- [오름테라퓨틱 IPO]"연구개발비는 못 건든다" 줄어든 공모액에 인건비 ‘싹둑’

- '물밑서 진행중' 삼성의 신약, 그룹 설득할 '투톱'에 쏠린 눈

- 삼성도 신약을? 삼성에피스, 'ADC·GT' 연내 본임상 목표

- [2025 제약바이오 모멘텀 점검]달라진 국제약품, 녹내장 개량신약 넘어 GLP-1 자체신약도

- [HLB ‘리보세라닙’ 미국 진출기]마지막 관문 ‘CMC’ 재실사 완료, FDA 지적에도 문제없다?

- [클리니컬 리포트]올릭스, 비만 다음 '탈모' 안전성 확인 '파트너십 딜' 속도

- '계열사 뭉쳐라' 동아쏘시오그룹, 'R&D 협의회' 활성화 예고

- [2025 제약바이오 모멘텀 점검]지아이이노베이션, '데이터 입증의 시기' 임상 3건 발표