[기술특례 새내기주 진단]'법차손 유예 종료' 앞둔 뉴로메카, 적자폭 확대 '아쉬움'상장 4년차, 연구비 탓 수익성 부진…자본총계 역시 감소세

김인엽 기자공개 2025-01-23 08:12:39

[편집자주]

한국거래소가 기술특례상장 제도를 도입한지 20년이 됐다. 연간 코스닥 신규 상장사의 3분의 1 이상을 차지할 정도로 기술특례 상장기업의 비중은 갈수록 커지고 있다. 상장 후 일정 기간 관리종목 지정 유예기간을 둔 부분이 유인책으로 작용했다. 매출 요건을 5년간, 법차손 요건을 3년간 충족하지 못해도 관리종목 지정을 피할 수 있었다. 기술특례기업은 자생력을 갖췄을까. 더벨이 기술특례 새내기 기업의 성장 길목을 들여다봤다.

이 기사는 2025년 01월 21일 15시45분 thebell에 표출된 기사입니다

뉴로메카는 2022년 11월 상장했다. 상장 원년을 포함해 관리종목 지정유예기간을 두지만 10월부터 12월까지 상장한 기업은 상장 이듬해부터 유예기간을 카운트하기 시작한다. 법차손 요건의 경우 2023년부터 올해까지 유예기간이 적용되고 내년부터 잣대를 적용받게 되는 셈이다. 내년과 내후년 법차손이 자기자본의 50%를 넘으면 관리종목으로 지정될 가능성이 있다.

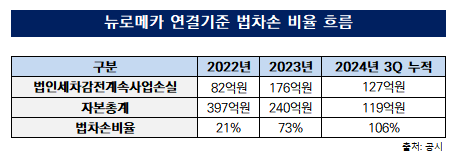

최근 2년간의 영업 실적을 보면, 외형은 100억 원에 근접했지만 이익은 기대치에 다소 미치지 못했다. 뉴로메카의 적자 규모가 확대되면서 2023년 법인세 차감 전 손실 비율이 73%에 달했다. 이어 지난해에는 비율이 106%로 더욱 악화됐다.

실적 개선이 필요한 상황이지만 기술 고도화를 위한 투자 확대가 당분간 지속될 예정이라 턴어라운드까지는 시간이 걸릴 전망이다.

◇판관비 급증, 영업손실 확대

뉴로메카는 지난 2013년 설립된 기업으로 협동 로봇의 생산·판매를 주력 사업으로 영위한다. 코스닥 시장에는 2022년 11월 기술특례상장 제도를 통해 상장했다. 상장 당시 로봇 산업의 성장성과 포스코, 네이버 등의 투자 이력이 시장의 주목을 받았다.

뉴로메카의 매출액은 상장 이래 매년 큰 폭으로 성장했다. 포스코, HD현대로보틱스 등과 굵직한 계약을 체결하며 매년 30% 이상의 외형 성장세를 이어왔다.

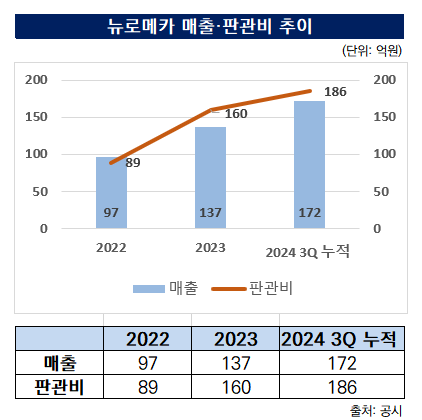

다만 흑자전환을 이뤄내진 못했다. 상장 원년인 2022년에는 매출액 97억원과 영업손실 77억원을 기록했다. 이듬해 매출액은 137억원으로 전년 동기 대비 41% 늘었지만 영업손실(148억원)이 두배 가까이 확대됐다.

지난해에도 실적 부진이 이어졌다. 지난해 3분기까지 172억원의 누적매출액을 기록하며 전년동기 대비 141% 증가했지만 152억원의 영업손실을 냈다.

자본총계 역시 감소세를 보이고 있다. 지난해 3분기 말 연결기준 뉴로메카의 자본총계는 119억원 수준이다. 코스닥에 상장한 2022년 말 397억원을 나타낸 점을 감안하면 69% 쪼그라들었다.

실적 부진의 주요 원인은 매출액을 초과하는 판관비 지출 규모다. 뉴로메카는 2023년부터 매출액 보다 많은 자금을 판관비로 사용했다. 2023년 매출액은 137억원을 수준이었으나, 판관비는 이보다 많은 160억원에 달했다. 2024년에도 뉴로메카는 3분기까지 매출액(172억원) 보다 많은 186억원을 판관비로 지출했다.

판관비 중 가장 큰 비중을 차지하는 비용은 경상연구개발비다. 뉴로메카는 기술 고도화를 위해 상장 이후 지속적으로 연구비를 늘렸다. 주로 △협동로봇 솔루션 개발 △신규 로봇 플랫폼 개발 등에 자금을 투여했다. 지난해 3분기까지 집계된 연구비는 51억원 수준으로 전년 동기(36억원)대비 약 41% 늘었다.

상장 당시 제시한 실적 가이던스와는 차이가 커 보인다. 뉴로메카는 2023년을 흑자 전환의 원년으로 삼으며 매출 237억원, 영업이익 17억원을 목표로 했으나, 지난해 3분기까지도 적자가 지속됐다.

◇수익성 확보 난항… "원가 절감 통해 적자 폭 줄일 것"

법차손 요건 면제 기간이 종료되기까지 단 1년을 남겨두면서 뉴로메카 입장에선 허들을 넘겨야 하는 과제가 생겼다. 지난해 3분기 말 연결기준 법차손 비율은 106%에 달해 기준(50%)을 초과했다. 내년을 기점으로 3년내 법차손 기준을 두번 미달하면 관리종목으로 지정된다.

코스닥 상장규정 53조에 따라 연간 매출이 30억원 미만인 상장사는 관리종목으로 지정된다. 최근 3년 중 2년의 법차손이 자기자본의 50% 이상인 경우 역시 마찬가지다. 기술특례상장 기업은 상장 당해를 포함해 5년간 매출 요건, 3년간 법차손 요건을 면제 받는다.

다만 뉴로메카의 경우 적용 기산일이 상장 당해년도(2022년)가 아닌 2023년부터다. 코스닥 상장규정 53조 2항에 따르면 상장일부터 사업연도 말까지의 기간이 3개월 미만일 경우 유예 기간이 1년 늦춰진다. 뉴로메카는 11월에 상장해 해당 규정의 영향을 받았다.

뉴로메카는 매출에서는 합격점을 받았지만, 수익성을 개선해 법차손 비율을 줄여야 하는 상황이다. 증권업계에선 신규 인력 채용에 따른 인건비·연구개발비 지출 폭이 커지고 있어 흑자 전환 시점은 내년(2025년) 4분기는 돼야 가능할 것으로 내다봤다.

뉴로메카 측은 올해 원가 절감을 통해 흑자 전환을 목표로 하고 있다. 지난 2024년 3분기 연결기준 뉴로메카의 원가율은 80%에 육박했다. 다만 막대한 연구개발비 지출로 인해 원가 절감에 성공하더라도 상황을 낙관하기 어려운 측면이 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [이통3사 AI 윤리지침 점검]필수가 된 윤리 전담 임원·조직 배치…'말보단 행동'

- SNT그룹, 지주사 중심 '탄탄한' 지배구조...후계 구도는 '안갯 속'

- [레버리지&커버리지 분석]현대리바트, 흑자 전환에 차입 기조도 '전환'

- [이사회 분석]동부건설, 윤진오 사장 2연임…사외이사진 '과반'

- 캡스톤운용, 부산 솔라리아 호텔 매각 '언제쯤'

- '내부임원 배제' HMM, 한진해운 출신 CEO 등장할 수 있을까

- [IBK기업은행 인사 풍향계]IBK캐피탈 대표 교체…신임 대표에 문창환 전 부행장 내정

- 오투저축, 흥국저축서 김성준 이사 영입…영업 '총괄'

- [보험사 자본확충 돋보기]흥국화재, 신종자본증권 기대 효과 '제한적'인 이유

- [금융지주 이사회 시스템 점검]신한금융, 금융권 유일 사외이사 '내부통제 전문성' 평가

김인엽 기자의 다른 기사 보기

-

- [Company Watch]'박람회 용역' 메쎄이상, 포트폴리오 다변화 잰걸음

- [기술특례 새내기주 진단]'법차손 유예 종료' 마음AI, 수익성 개선 '과제'

- [거래재개 노리는 코스닥사]엠투웬티 "인트로메딕 인수전 참여, 우회상장 고려"

- 메텍, 유라이크코리아 지분 51% 인수

- [인터배터리 2025]'잉곳 국산화' 비츠로셀, 일차전지 소재 내재화 계획

- [Company Watch]상장 출사표 던진 율곡, 코로나19 딛고 실적 회복세

- '항공기 부품' 율곡, 코스닥 상장 추진

- [유증&디테일]'턴어라운드' 나인테크, 신사업 초기 투자 원동력

- [거래재개 노리는 코스닥사]DGI, 최대주주 지원 속 상폐 사유 해소

- [토비스 줌인]'알짜 자회사' 글로쿼드텍, 전기차 화재 방지 시장 공략