[에이피알 IPO 1년]뷰티 솔루션 기업 도약, '1조 클럽' 노린다④브랜드·디바이스 기반 수익모델 확립…대규모 투자에도 수익성 선방

윤종학 기자공개 2025-04-10 07:40:17

[편집자주]

에이피알(APR)이 증권시장에 입성한 지 1년여가 흘렀다. 상장 당시 에이피알은 '뷰티테크 기업'이라는 정체성을 내세우며 뷰티업계의 게임체인저가 되겠다는 포부를 밝혔다. 더벨은 상장 이후 첫 성적표를 낸 에이피알의 주가와 실적, 계획 이행 여부 등을 짚어본다.

이 기사는 2025년 04월 08일 07시58분 thebell에 표출된 기사입니다

◇매출 1조 가이던스 제시…외형성장 본격화

에이피알(APR)이 상장 1년 만에 ‘1조 클럽’ 진입을 가시화하고 있다. 뷰티업계의 '1조 매출' 목표는 단순한 숫자 달성을 넘어선 의미다. 국내 화장품·뷰티업계에서 연 매출 1조원을 넘긴 기업은 아모레퍼시픽, LG생활건강 등 매우 드문 사례로 꼽힌다.

에이피알은 2025년 연결 기준 매출 1조원, 영업이익 1700억~1800억원 수준을 목표로 제시하며 외형 성장과 수익성 모두를 갖춘 ‘뷰티 솔루션 기업’으로의 진화를 선언했다. 일각에서는 공격적 전망치라는 해석도 있지만 지난해 브랜드와 뷰티디바이스 시너지가 본격화하며 외형 성장에 자신감을 보이고 있다.

이 같은 자신감은 2024년 실적 성과를 기반으로 한다. 에이피알은 지난해 연결 기준 매출 7228억원(전년 대비 38.0% 증가), 영업이익 1227억원(17.7% 증가), 당기순이익 1024억원을 기록하며 역대 최대 실적을 달성했다.

브랜드와 뷰티디바이스의 시너지 전략이 본격적인 성과로 이어지고 있다. 당초 디바이스 시장 진출로 브랜드 사업의 집중도가 떨어지는 것 아니냐는 우려가 있었던 만큼 브랜드와 뷰티디바이스가 동반 성장한 결과는 회사측이 원하는 최선의 그림이었다.

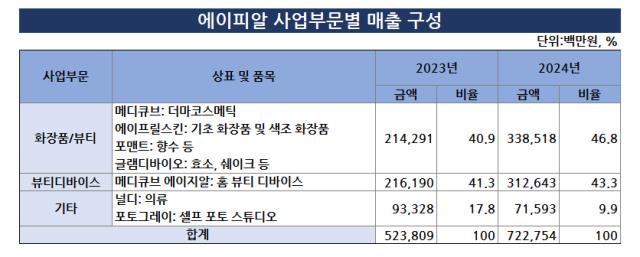

브랜드(화장품/뷰티부문) 사업은 2023년 2142억원에서 2024년 3385억원으로 급성장했다. 매출 비중도 40.9%에서 46.8%로 높아졌다. 동기간 뷰티디바이스도 2161억원에서 3126억원으로 매출이 뛰었다. 매출 비중 역시 41.3%에서 43.3%로 올랐다.

대표 브랜드 메디큐브는 디바이스 ‘AGE-R’와 함께 사용하는 앰플·패드 제품을 중심으로 세트 구성과 재구매를 유도하며 글로벌 시장에서의 소비자 충성도를 높여가고 있다. 이에 뷰티 디바이스의 흡수 보조 기능과 기능성 화장품 간 결합 효과는 브랜드 경쟁력의 핵심으로 자리잡고 있다. 지난해 3분기 누적 기준 브랜드별 매출 비중은 메디큐브디바이스(44%), 메디큐브화장품(35%), 에이프릴스킨(5%), 포맨트(3%) 등으로 구성됐다.

해외 매출도 빠르게 확대되고 있다. 2024년 수출 매출은 3997억원으로 처음으로 내수매출(3229억원)을 넘어섰다. 뷰티 디바이스는 미국, 일본, 홍콩 등을 중심으로 견조한 매출 성장세를 보였다. 블랙프라이데이 기간 매국 아마존 뷰티 디바이스 랭킹 1위를 달성하는 등 현지 플랫폼 안착에도 성공했다는 평가다.

화장품/뷰티 부분은 2023년 4분기 572억원에서 2024년 4분기 1163억원으로 100% 이상 급성장했다. 메디큐브는 국내에서 54%, 해외에서 186%오르며 수출이 외형 성장을 이끌었다. PDRN 등 화장품 라인 강화를 통해 제품 경쟁력을 증대시킬 방침이다.

회사 관계자는 "상장 전후로 디바이스와 화장품 사업의 시너지를 꾸준히 강조해왔는데 지난해 실적에서 시너지 효과가 온전히 드러났다"며 "올해는 뷰티업계의 이정표 역할을 하는 매출 1조원 달성을 통해 브랜드 가치를 입증하겠다"고 말했다.

◇외형 성장 속 수익성 균형 유지 과제

에이피알은 지난해 외형 성장에 집중하면서도 수익성 방어에 힘을 쏟았다. 급격한 성장 과정에서 수익성이 흔들릴 경우, 시장 신뢰와 장기 투자 매력도에 타격을 줄 수 있다는 점에서 방어적 재무 전략은 더욱 중요하다. 2024년 영업이익률은 17%로 전년 대비 2.9%포인트 하락했지만 외형성장 성장을 위한 고정비 비중 상승을 감안하면 방어력이 높았다는 평가다.

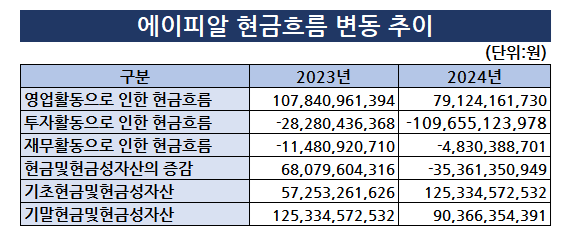

현금흐름상에서는 일부 현금유출이 발생했지만 유동성에는 문제가 없다는 분석이다. 에이피알의 지난해 기말 기준 현금성 자산은 전년보다 350억원 줄어든 903억원으로 집계된다. 자사주 매입과 차입금 상환, 리스부채 정리, 설비 투자 등이 반영된 결과다.

그럼에도 에이피알은 잉여현금흐름(FCF)을 창출하며 실질적인 현금 창출력을 입증했다. FCF는 기업이 영업활동을 통해 벌어들인 현금에서 설비투자(CAPEX)를 제외한 값으로 실제 기업의 현금 창출 능력과 투자 여력을 판단하는 핵심 지표로 사용된다.

에이피알은 2024년 한 해 동안 영업활동현금흐름 791억원을 기록했고 설비투자 항목(CAPEX)인 유형자산 증가 450억원, 무형자산 증가 28억원을 합산해 총 투자지출이 478억원에 달했다. 이를 바탕으로 계산한 FCF는 약 313억원으로 추산된다.

사업 측면에서도 수익성 개선을 위한 유통채널 다변화 전략을 전면에 내세우고 있다. 기존 자사몰 기반 D2C(직접판매)에서 나아가 아마존·Qoo10 등 글로벌 플랫폼을 활용한 유통을 확대하고 있다. 특히 유럽·중동 등지에서는 현지 유통사 대상의 B2B 수출도 본격화하고 있다.

회사 관계자는 "B2B사업은 재고 부담이 적고 판관비용 절감 효과가 있어 마진율이 높은 비즈니스"라며 "K-뷰티 시장 활성화에 따른 B2B사업 확대가 가팔라지며 외형성장에 더해 수익성 개선도 기대하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 현대차, 1분기 미국서 반짝 성장…본게임은 2분기부터

- [모태 2025 1차 정시출자]라구나인베·TS인베, 신기술 분야서 문체부와 인연 물꼬

- [모태 2025 1차 정시출자]IP직접투자, 카스피안캐피탈 선정…KVIC 첫 인연

- [모태 2025 1차 정시출자]이변 없었던 '문화일반', 케이넷투자 2관왕 달성

- [모태 2025 1차 정시출자]'핑크퐁' 스마트스터디벤처스, 'IP 분야' 재도전 성공

- [모태 2025 1차 정시출자]수출분야, 문화투자 VC 싹쓸이…크릿벤처스 '재수' 성공

- [i-point]신테카바이오, AI슈퍼컴퓨팅 센터 ‘ABSC’ 홈페이지 오픈

- 금호건설, 에코델타시티 아테라 '순항'

- [디아이동일 줌인]동일알루미늄 흡수합병, 경영 효율성 '방점'

- 르노그룹, 핵심 허브 '부산공장' 낙점…'그랑 콜레오스' 주력

윤종학 기자의 다른 기사 보기

-

- [강원랜드는 지금]주주환원 강화, 시장 신뢰 회복 '시험대'

- [Company Watch]다이닝브랜즈그룹, 상환우선주 정리로 재무구조 정비

- [강원랜드는 지금]복합리조트 전환 본격화…비카지노 사업 키우기 주력

- [캐시플로 모니터]동서식품, 현금흐름 둔화…원자재 가격 상승 여파

- [배당정책 리뷰]아성다이소, 배당 재개…지배구조 재편 효과 본격화

- [강원랜드는 지금]역대급 실적 성장 속 ‘실질 수익성’ 과제

- [강원랜드는 지금]국내 유일 내국인 출입 카지노, 구조적 득실 '뚜렷'

- [thebell note]신동빈 복귀와 국민연금

- [캐시플로 모니터]'비상장 전환' 락앤락, 흑자 복귀 후 현금곳간 채웠다

- [Company Watch]코스맥스바이오, 수익성 개선 고심…해외서 활로 모색