리가켐, 역대급 실적에 R&D 투자까지 '바이오 새역사 쓴다' 500억 매출, R&D 투자 322억…ADC 플랫폼 '수익 지속성' 입증, 임상 속도

한태희 기자공개 2025-05-21 08:54:43

이 기사는 2025년 05월 20일 16시18분 thebell에 표출된 기사입니다

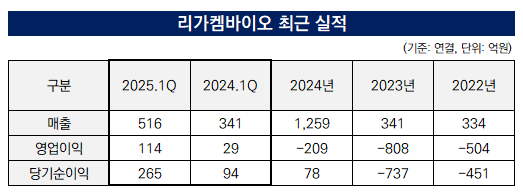

리가켐바이오는 ADC(항체약물접합체)의 플랫폼 특성을 활용한 기술수출로 수익을 다각화했다. 그리고 이를 다시 R&D(연구개발)에 투자하는 선순환 모델을 구축했다. 올해 1분기에만 500억원대 매출과 100억원대 영업이익을 올렸다. 분기 투자금액은 역대 최고치인 300억원대다.

◇L/O 통해 자체 매출 확보, 분기 연구개발비 322억 투자

리가켐바이오는 올해 1분기 연결 기준 매출 516억원을 기록했다. 전년 대비 66.1% 늘어난 수준이다. 영업이익은 114억원으로 무려 22%의 영업이익률을 나타냈다. 전년도 28억원 영업이익보다 흑자폭이 86억원 늘었다.

구체적으로는 신약연구개발을 통해 464억원, 의약사업을 통해 52억원의 매출을 올렸다. 리가켐바이오는 신약 연구개발을 통한 기술이전 매출 외에도 의료기기, 의료용 소모품, 전문의약품, 일반의약품 등을 판매하고 있다.

올해 1분기에만 265억원의 당기순이익을 냈다. 작년 한 해 벌어들인 순이익 규모를 3배 상회하는 수준이다. 영업이익 외에도 105억원의 금융수익과 54억원의 이자수익 등이 창출됐다. 당기손익인식금융자산평가이익 94억원이 금융수익으로 귀속됐다.

역대급 실적을 기록했지만 이는 다시 R&D에 재투자되는 분위기다. 올해 1분기에만 연구개발비로만 322억원을 썼다. 전년 동기 188억원 대비 71.7% 늘어난 수치다.

올해부터 보다 공격적 R&D 투자를 예고한 상황에서 통상적인 바이오텍이 한 해 동안 쓰는 연구개발비를 분기 만에 지출했다.

하반기에는 투자를 더 늘린다. 리가켐바이오는 올해부터 R&D 투자에 연간 3000억원을 쏟아붓겠다고 밝혔다. 3년 안에 10개 이상의 IND 승인을 목표로 독자적인 임상 파이프라인 확보에 전력을 집중한다.

리가켐바이오 관계자는 "연간 2000억원에서 3000억원 사이 연구개발비 투자가 이뤄질 것"이라며 "올해는 상반기보다 하반기 이후 개발비가 많이 책정돼 있다"고 말했다.

대규모 기술이전을 통한 수익이 매출에 속속 반영되고 있다는 점이 고무적이다. 리가켐바이오는 2023년 말 TROP-2 ADC 'LCB84'를 얀센에 선급금 1304억원을 포함한 총액 2조2458억원에 기술수출했다. 현재 LCB84의 임상 1상을 공동으로 진행하고 있다.

작년 10월에는 오노약품과 2건의 패키지 딜을 체결했다. 총 계약규모는 7억달러, 한화 9435억원 규모로 ADC 후보물질 'LCB97'과 함께 ADC '콘쥬올(ConjuAll)' 플랫폼 원천기술을 기술수출했다.

오노약품과의 두 번째 딜은 리가켐바이오의 ADC 플랫폼 기술을 도입해 복수 타깃을 대상으로 연구를 진행한다는 점에 의미가 있다. 타깃 독점권 유지금 외에도 향후 개발 진척에 따라 단계별 마일스톤을 수령할 수 있다.

◇최대주주의 든든한 지원, 5년 내 15개 임상 파이프라인 구축

최대주주인 오리온그룹의 지원을 통해 확보한 자금도 상당하다. 리가켐바이오는 작년 초 오리온그룹과 인수합병(M&A) 과정에서 제3자 배정 유상증자를 통해 4698억원의 자금을 확보하며 안정적 연구개발을 지속할 수 있는 기반을 구축했다.

리가켐바이오의 작년 말 현금성자산은 4922억원인 반면 총차입금은 3억원에 불과하다. 바이오텍에서 보기 드문 사실상 무차입경영을 실현하고 있다. 이를 기반으로 5년 내 15개의 임상 파이프라인, 5개 이상의 자체 임상 파이프라인을 구축할 계획이다.

가장 빠른 상업화를 기대하고 있는 약물은 ADC 분야 첫 후보물질인 HER2 표적 'LCB14'다. 중국 포춘제약에 중국 시장을 대상으로 기술이전 후 유방암 임상 1상, 로슈의 케사일라와 비교 임상 3상, 고형암 대상 임상 2상을 진행 중이다.

LCB14의 중국과 한국 제외 글로벌 임상은 익수다테라퓨틱스 주도로 임상 1a상을 진행 중이다. 익수다테라퓨틱스는 CD19 표적 'LCB73'의 미국, 유럽 임상 1상도 진행하고 있다. 리가켐바이오는 올해 3월 익수다테라퓨틱스에 365억원 규모 투자를 결정하기도 했다.

에이비엘바이오와 공동개발한 ROR1 타깃 ADC 신약 후보물질 'LCB71'은 2020년 중국 시스톤에 기술이전했다. 미국, 호주, 중국에서 임상 1상을 진행 중이며 허가 임상 개시를 앞두고 있다.

또 다른 ADC 후보물질 LNCB74는 파트너사 넥스트큐어와 공동개발하고 있다. 현재 임상 1상을 진행 중이다. 넥스트큐어의 암세포 특이적으로 과발현되는 B7H4 단백질을 표적하는 항체과 리가켐바이오의 차세대 ADC 플랫폼을 결합했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [영상]항공시장 다크호스 대명소노, 티웨이항공에서 멈춰선 이유는

- 코스닥 오너의 투자조언

- [i-point]에이루트, 무상감자 결정

- [i-point]샌즈랩, 지식재산 경영인증 획득… IP 포트폴리오 강화 박차

- [i-point]한컴케어링크, 3년 연속 질병관리청 생산 과제 수행기관 선정

- [한화에어로스페이스 vs 라인메탈]주가만으로도 확실한 환원, 미래투자 차이점은

- [한화에어로스페이스 vs 라인메탈]안정적 배당 추구 vs 적극적 주주환원에 '알파'도 기대

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- BC카드, 신사업 선전에도 본업 매출 축소

- 푸본현대생명, 환율 변동성에 투자부문 적자

한태희 기자의 다른 기사 보기

-

- 씨젠, 소규모 투자로 확장 효과 '톡톡' 시약 매출 다각화

- [엑셀세라퓨틱스 확장전략]소부장 한계 '확장' 종합배지 활용법 '뷰티에서 장비까지'

- 리가켐, 역대급 실적에 R&D 투자까지 '바이오 새역사 쓴다'

- CG인바이츠, 빅배스 끝 '유전체 분석' 기반 벌크업 원년

- [thebell note]네슬레 신약 자회사의 코스닥 도전기

- [Sanction Radar]서정진 회장이 말한 생크션 "셀트리온에 위기 아닌 기회"

- 큐리언트 R&D 경쟁력, 독일 합작법인 'QLi5' 존재감

- 'TPD 치료제' 핀테라퓨틱스, IPO 시동…주관사 '한투'

- 한독 CHC 자회사 '한독헬스케어', 테라밸류즈 품었다

- 종근당 '앱클론' 투자로 CAR-T 확장, CGT 밸류체인 확보