GS건설 등급상향에도 채권시장 '싸늘' 민평 스프레드 갈수록 확대…업계 최고 PF우발채무·미분양 '반영'

이 기사는 2009년 09월 23일 17시25분 thebell에 표출된 기사입니다

GS건설의 신용등급이 전격 상향됐다. 22일·23일 한신평·한신정평가가 잇따라 등급조정에 나서면서 이들의 유효등급은 A+에서 AA-로 올라섰다. 지난해 12월 등급 하향 이후 9개월만의 AA급 복귀다.

신평사들은 "안정적 매출액 증가, 다각화된 사업포트폴리오, 미분양·PF우발채무 감소 등을 반영한 결과"라고 밝혔다.

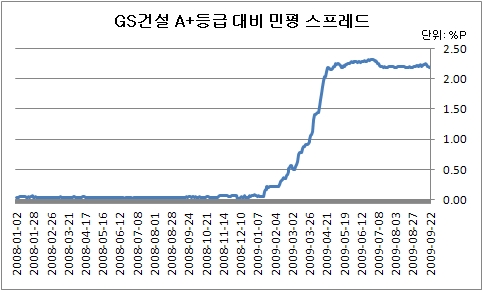

하지만 채권시장의 시각은 신평사 입장과 큰 차이를 보인다. 한신평이 등급조정을 단행한 22일에도 민평금리는 전날보다 4bp 높아진 8.00%로 올랐다. 자기등급 대비 스프레드 역시 2.19%포인트까지 벌어져 A+(이전 등급) 기업 중 가장 높은 수준을 유지했다.

A+등급 대비 민평 스프레드 2.19%P까지 확대

GS건설은 시공능력 4위, 연간 매출액 7조원에 육박하는 대형 종합건설사다. 민간주택·관급토목·해외플랜트·재건축 등 다양한 사업포트폴리오를 바탕으로 상위권 건설사 중에서도 양호한 매출·자산 증가율을 기록하고 있다.

건설경기 침체에도 풍부한 수주잔고(상반기말 23조여원)를 확보하고 있어 성장 잠재력 또한 우수한 것으로 평가받고 있다. 국내 신평사들이 GS건설 등급을 올려 잡은 주요 이유들이다.

하지만 GS건설에 대한 채권시장의 평가는 오히려 악화되고 있다. 올해 GS건설 채권 민평수익률 동향을 보면 등급상향은커녕 하향조정이 더 어울릴 정도다. 연초 5bp내외에 불과했던 자기등급(A+) 대비 스프레드는 200bp 이상으로 확대됐다.

22일 GS건설 회사채(3년물) 민평금리는 8.00%로 A+급 평균 5.81%보다 2.19%P나 높았다. 현재등급(AA-) 5.58%와는 242pb나 벌어져 있다. 두 등급 아래인 A0(6.15%)는 물론A-(6.56%)와도 현격한 차이(185bp, 144bp)를 보인다.

건설사 채권 내에서도 이들의 금리는 상대적으로 높은 수준을 나타내고 있다. 동일등급(AA-) 내 삼성물산·포스코건설의 민평 금리는 각각 5.54%, 6.31%를 나타내고 있다. GS건설과는150~250bp 가까이 차이가 난다.

23일 GS건설과 함께 등급이 오른 현대건설 역시 6.77%를 기록, 상대적으로 안정된 금리 수준을 나타내고 있다.

A+건설사 중에서도 롯데건설(6.86%), 현대산업개발(7.16%), 대림산업(7.68%) 등 이들보다 높은 평가수익률을 보이고 있는 곳은 한 군데도 없다. 세 노치 아래(A-)에 있는 대우건설(8.03%), SK건설(8.13%) 정도가 비교 가능한 수준에 있다.

"오히려 하향 조정이 더 어울린다"

시장에서는 "GS건설의 재무구조가 나아지고 있지만 건설경기 침체에 따른 불확실성은 여전하다"고 평가하고 있다. 특히 업계 최고 수준의 PF우발채무·미분양 규모를 볼 때 이번 등급 상향이 시기상조라는 지적도 제기된다.

상반기말 GS건설의 PF차입금은 4조6118억원으로 국내 건설사 중 가장 큰 규모를 나타내고 있다. 차위에 올라있는 대우건설(3조7000억원선)보다 1조원 가까이 많다.

신평사들은 "이중 85% 정도가 일산·용인 등 사업성이 양호한 곳에 있어 재무부담을 줄이고 있다"고 강조하고 있다. 하지만 그 규모를 감안하면 주택경기에 따른 변동성은 여전할 수밖에 없다.

자산운용사 관계자는 "신평사들이 PF우발채무의 소폭 감소세와 사측의 향후 전망을 들어 등급조정의 적절성을 강조하고 있다"며 "하지만 대부분의 사업장에 지급보증을 제공하고 있어 주택경기 침체에 따라 언제든 우발채무는 현실화할 수 있다"고 지적했다.

GS건설의 미분양 규모 역시 불확실성을 키우는 요인이다. GS건설 미분양 세대수는 8월말 현재 5326세대로 금액 기준 2조5000억 가량에 이를 것으로 추정된다. 국내 건설사 중 대림산업을 제외하면 미분양 2조원을 넘어선 곳은 한 곳도 없다.

이 관계자는 "올해 GS건설의 스프레드 확대세는 건설사 중에서도 최고"라며 "민간주택 관련 리스크가 너무 커 이를 해소하기 전까지는 등급조정 논의 자체가 시기상조"라고 말했다. 또 "이들에 대한 채권시장의 평가를 보면 오히려 하향조정이 더 어울린다는 소리까지 나온다"고 분위기를 전했다.

관련기사