대한통운 적정매각가 산정 '난제' 대우建·아시아나, 처분손실 줄이려면 주당 19만원 넘겨야 vs 에비타 멀티플 27배 육박

이 기사는 2011년 03월 03일 18:30 thebell 에 표출된 기사입니다.

시장에 널리 알려져있다시피 올해 대우건설과 아시아나항공은 상당한 당기순이익 감소가 예상된다. 대한통운 매각 때문이다. 장부에 붙은 대한통운 주식의 '가격표'가 너무 높다.

2008년 금호아시아나 그룹 소속으로 아시아나항공과 대우건설이 대한통운을 인수할 때 주당 매입가는 17만1000원. 그리고 지금 대우건설 장부(B/S)에는 대한통운 주식이 주당19만2500원(2010년 9월말 기준), 아시아나항공 장부에는 주당15만7900원짜리로 기록돼 있다.

대한통운이 상장사지만 이 주식이 지분법 평가 대상이다보니 시가를 반영하지 않고 매년 순자산가치 증감분만을 반영한 탓이다. 지금 대한통운 주가는 M&A 테마로 상당수준 올랐음에도 불구, 10만4500원 정도(3월3일 종가)에 불과하다.

그 결과로 장부에 찍혀 있는 가격보다 낮게 대한통운 주식을 팔 경우 아시아나항공과 대우건설은 대대적인 지분법 평가대상 처분손실을 맞는다. 이는 고스란히 당기순이익 감소로 이어진다.

대우건설이 매각대상인 대한통운 지분 18.62%를 주당 15만원에 팔면 무려 1805억원의 당기순이익 감소가 발생한다. 아시아나도 지분 18.98%를 15만원에 팔면 약 344억원의 이익감소가 불가피하다.

바로 이런 점 때문에 작년 초 대한통운 재매각이 거론될 때 민유성 산은금융지주 회장이 직접 나서 "(대한통운을 매각하면)장부상 아시아나항공의 매각손실이 현실화돼 항공사 영업자체가 어려워질 수 있다"고 말하기도 했다. 지금은 분위기가 바뀌어 장부상 손실 발생에도 불구, 현금이 들어오는 점을 감안하면 대한통운 매각이 바람직하다는 게 '대세'이기는 하지만.

대우건설의 주인이자 아시아나항공 주채권은행인 산업은행 입장에서는 대한통운이 주당 19만원 이상에 매각된다면 더 바랄 게 없을 것이다.

현금취득은 물론, 예정된 장부상 손실도 사라진다. 또 이 정도 가격에 매각이 진행되고 향후 대한통운 주가가 20만원을 넘기기라도 한다면 내년 4월 도래할 대우건설과 아시아나항공이 짊어져야 할 4700억원(대우건설 3300억원, 아시아나 1400억원)규모의 재무적투자자(FI) 풋옵션 행사도 저절로 해결된다. 꿈 같은 일이 될 것이다.

하지만 인수후보 입장은 판이하게 다르다.

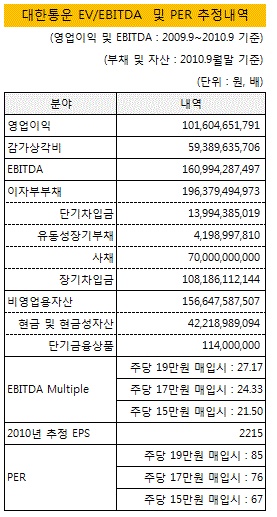

대한통운을 주당 17~19만원에 인수한다고 할 경우 에비타 멀티플(EV/EBITDA)을 무려 24~27배에 사게 된다. 2010년말 기준 대한통운의 주당순이익(EPS) 추정치가 2215원 가량임을 감안하면 PER 배수만도 무려 76~85배가 나온다. 단순히 시가와 비교해도 시가대비 70~90%의 프리미엄이 붙는 가격이다.

물론 시장점유율 1위인 대한통운의 지위나 전략적투자자(SI)가 인수한 후 계열사와 시너지 등을 감안하면 통상적인 밸류에이션만으로 대한통운 값어치를 평가하는 건 무리다. 그만한 프리미엄을 지불하고도 회사 값어치를 크게 높인다면 그저 비싸다고만 말할 수도 없다. 하지만 '각오'는 단단히 해야 한다.

사실 이런 사태가 발생한 원인은 간단하다. 지난 2008년말 금호가 대한통운을 살 때 당시 법원이 주관하는 신주 유상증자 딜로 추진되다보니 당시 시가(8만원대)보다 2배나 높은 17만1000원이 도입됐기 때문이다.

주당 신주매입가격은 높았지만 증자대금이 대한통운에 고스란히 남아있는 터였다. 당연히 금호를 비롯한 인수후보들도 자금을 마련만 할 수 있다면 높은 가격을 써내는 데 부담이 적었다. 현금을 주고 사지만 그 현금이 대한통운의 주머니에 그대로 들어갔다.

하지만 지금 대한통운 딜은 순수한 구주매각이다. 동시에 매각대금은 대우건설과 아시아나항공 주머니로 들어가고, 이 돈이 차입금 상환에 쓰이면 결국 채권은행 주머니로 가는 구조다. 2008년 딜처럼 인수자가 인수대금을 돌려 회수하지 못한다.

하지만 지금 대한통운 딜은 순수한 구주매각이다. 동시에 매각대금은 대우건설과 아시아나항공 주머니로 들어가고, 이 돈이 차입금 상환에 쓰이면 결국 채권은행 주머니로 가는 구조다. 2008년 딜처럼 인수자가 인수대금을 돌려 회수하지 못한다.

상당량의 현금을 써야 할 인수자 입장에서 보자면 아시아나항공과 대우건설의 높은 취득가액과 장부손실은 '당신네들의 사정'에 불과하다.

결국 이번 대한통운 매각은 다른 어느 딜보다도 매각자-인수자의 적정매각가 이견차이가 만만치 않을 전망이다. 그마나 채권은행이 사실상 딜을 주관한다는 점이 이견차이를 극복할 요인 정도다. 이번 매각의 진짜 관전포인트는 어쩌면 후보들의 자금력이나 시너지보다는 양자가 가격 이견을 좁혀나가는 과정이 아닐까 싶다.

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성