[아시아나항공 M&A]대한항공, 슬롯 떼주며 합병하더라도 이득일까국내 항공업계 관계자 "예상보다 더 내줘도 규모의 경제가 더 큰 효과"

허인혜 기자공개 2023-05-26 08:28:06

이 기사는 2023년 05월 25일 17시10분 thebell에 표출된 기사입니다

대한항공과 아시아나항공의 합병이 예상 밖의 험로를 거치게 되며 합병의 득실을 따지는 계산기도 바빠지고 있다. 일각에서는 대한항공이 운수권과 슬롯을 내줄 경우 합병 시너지를 누릴 수 없어 큰 손해를 볼 수 있다는 우려도 나온다.

안팎의 우려에도 조원태 대한항공 회장은 국경을 넘나들며 양사의 합병을 적극 추진 중이다. 항간의 걱정처럼 정말 대한항공은 아시아나항공을 인수해도 '상처뿐인 영광'을 안게 될까.

◇"어차피 줬어야 했다" 대한항공 묘책은 아시아나 슬롯 내주기

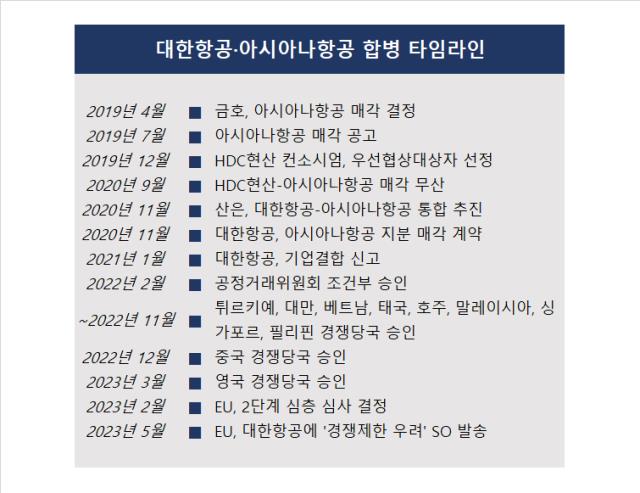

대한항공은 미국과 유럽연합(EU), 일본의 합병 승인을 기다리고 있다. 지난해 말과 올해 초 중국과 영국이 잇따라 승인을 내면서 9부 능선을 넘었다는 평가가 나왔지만 예상 밖으로 미국과 EU의 허가가 좀처럼 떨어지지 않는 상황이다.

승인의 키를 쥔 미국 법무부(DOJ)와 EU 집행위원회는 합병 승인 심사를 각각 미루며 공통된 이유로 경쟁제한 우려를 들었다. 사실 경쟁제한 우려는 심사 첫 타자였던 우리나라 공정거래위원회도 조건으로 걸 만큼 양사의 합병에는 당연한 논쟁거리였다.

공정위는 2022년 양사의 합병을 조건부 승인하며 슬롯 반납과 운수권 재분배의 조건을 달았다. '대한항공-아시아나 결합 건 안건 상정'을 통해 밝힌 경쟁을 저해한다고 판단하는 시장점유율은 50%다.

대한항공도 운수권과 슬롯 반납은 처음부터 인지하고 합병을 추진했다는 의미다. 업계 관계자는 "합병을 추진하면 점유율 제한을 충족하기 위해 대한항공은 어차피 운수권과 슬롯을 양도했어야 하는 상황"이라고 설명했다.

대한항공의 묘책은 아시아나항공의 슬롯 활용이다. 대한항공은 아시아나항공이 써왔던 슬롯을 주로 내주는 식으로 협상을 진행할 것으로 보인다. 업계에 정통한 관계자는 "외항사에 슬롯을 내주더라도 아시아나항공이 갖고 있는 것을 배분할 것"이라고 전했다.

대한항공이 갖고 있던 알짜 노선·시간표를 대거 내주지는 않는다는 이야기다. 이렇게 되면 대한항공이 지금 운항 중인 노선의 노하우나 인력 등 세부적인 항목도 재조정이 필요치 않다.

◇"예상보다 더 내줘도 '규모의 경제'가 더 큰 효과"

그런데도 두 FSC의 합병 시너지가 깎일 것으로 우려하는 이유는 예상보다 운수권과 슬롯을 더 내줄 가능성이 커져서다. 대한항공은 미국과 EU와의 협상을 위해 반납해야 하는 최소 슬롯 등은 정해지지 않았다고 답했다. 영국과 중국의 승인은 각각 7개, 9개의 슬롯을 내주며 마무리됐다. 예상보다 더해졌다는 반응이 나왔다.

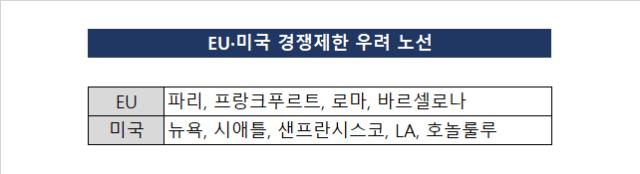

대한항공과 아시아나항공이 통합되면 미국 노선 중에서는 뉴욕과 시애틀, 샌프란시스코, 로스앤젤레스(LA)와 호놀룰루 등이 대상이다. 유럽은 로마와 런던, 파리, 바르셀로나, 시드니 등이다. 일본은 부산~나고야 노선 등이 고려된다.

국내 항공업계 관계자들은 그래도 대한항공에게는 합병이 이득이라고 봤다. 만약 각오한 것보다 더 운수권과 슬롯을 포기하더라도 합병의 시너지가 줄어드는 것 뿐 제로나 마이너스(-) 효과를 내지는 않으리라는 분석이다. 1+1이 2가 되지 않을 뿐 1.7~1.8은 된다는 설명이다.

업계에서는 두 FSC의 합병으로 규모의 경제가 완성되는 데에 더 주목했다. 일단 메가 캐리어가 탄생하면 2위 사업자가 없는 절대적 1위가 된다.

업계 관계자는 "전체 점유율을 보면 외항사가 20~30%, 나머지를 국내 항공사가 나눠 갖고 있다"며 "합병 후에는 한진 계열, 아시아나 계열을 제외하면 남는 곳이 티웨이항공과 제주항공, 에어프레미아로 점유율 면에서는 절대적인 존재가 될 것"으로 분석했다.

항공사의 유동성을 좌우하는 기체 활용도도 훨씬 효율화될 것으로 업계는 전망했다. 또 다른 관계자는 "대한항공은 주로 보잉기를 활용하고 아시아나항공은 에어버스를 이용한다"며 "양사의 항공기를 모두 활용해 기재 효율화가 가능해질 것"이라고 설명했다.

중복 노선들을 정리해 불필요한 비행도 축소할 것으로 예상했다. 이 관계자는 "일부 도시의 경우 합병 후 점유율이 100%까지 올라가는 곳도 있다"며 "이런 곳들은 과거 경쟁때문에 불필요하게 비행기를 띄운 측면이 있다면 비효율성이 해소돼 이익으로 전환될 것"이라고 설명했다.

◇한미·EU 노선, 외항사에겐 수익성 '글쎄'…국내사에겐 기회

또 한국과 미국, EU를 오가는 노선이 외항사에게 크게 매력적이지는 않으리라는 분석도 있다.

한국과 미국은 항공자유화(오픈스카이) 협정을 맺고 있다. 슬롯 문제를 해결해야 하지만 일단 국내와 미국 항공사 모두 원하기만 하면 비행기를 띄울 수 있다. 국내 항공사 에어프레미아가 중장거리용 보잉 787-9을 갖추는 등 미국행 채비를 마친 뒤 바로 비행에 나선 것도 이때문이다.

한국발 미국·EU행 비행기는 관광 등의 수요가 높지만 한국행 비행기는 국내에서 떠난 승객들을 되실어오는 수요를 제하면 두 지역 대비 인기 노선으로 보기는 어렵다. 우리나라에 거점을 둔 국내 항공사에게는 수익성이 충분하지만 외항사로서는 큰 의미가 없을 수 있다는 분석이다. 다만 국내 항공사들에게는 기회가 될 수 있다.

만약 운수권과 슬롯을 배분 받은 외항사가 일정기간 운영을 하지 않는다면 받았던 권리는 반납할 가능성이 높다. 이 경우 대한항공으로 다시 귀속되는 게 아니라 다수의 항공사에게 경쟁의 길이 다시 열린다.

공정위는 10년간 반납 조건을 걸었는데 역으로 해석하면 이 기간동안 운수권 배분을 원하는 사업자가 나타나지 않을 경우 통합 대한항공은 해당 노선의 운수권을 현재 할당량만큼 계속 보유할 수 있게 된다.

일각에서는 오픈스카이 협정을 맺은 미국의 경우 운수권이나 슬롯, 대체 항공사뿐 아니라 다른 협의점도 DOJ가 제시하지 않았겠느냐는 분석도 나온다. 업계 관계자는 "사실 한미 노선은 '뜬다면 뜨는' 구간으로 비행이 더 가능하냐를 두고 실랑이하고 있지는 않을 것"이라며 "현재 드러난 조건들은 일부에 불과할 수 있다"고 짚었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]'자가면역질환 신약' 이노보테라퓨틱스, 미국 임상 1상 '성공적'

- [i-point]폴라리스오피스, 엔비디아 ‘커넥트’ 공식 파트너 선정

- [i-point]신성이엔지, 한국종합기술·다스코와 연료전지 발전사업 협약

- [i-point]신테카바이오, 'PEGS 보스턴 2025' 참가

- [AACR 2025]첫 구두발표 진씨커, 경쟁사 넘보는 '유전자가위 액체생검'

- [AACR 2025]이뮨온시아 'CD47' 안전성 굳히기 "경쟁약과 다르다"

- [AACR 2025]항암 신약 항체 대신 '페라틴', 셀레메디 플랫폼 데뷔전

- [AACR 2025]근거 쌓는 '루닛 스코프' 빅파마 공동연구 쇼케이스

- [변곡점 선 콜마비앤에이치]변화의 마지막 카드, 경영진 교체 '강수' 두나

- [변곡점 선 콜마비앤에이치]속절없는 주가 하락 '트리거', 주가 부양 의지 없었나

허인혜 기자의 다른 기사 보기

-

- 두산밥캣, 건설기계 불황에도 분기배당 이행

- 김동관 부회장 "미국 현지 조선소 확보 계획"

- [2025 공시대상기업집단]LIG그룹, 방산 훈풍타고 대기업집단 첫 편입

- 두산에너빌 "성장사업 확대…연간 가이던스 달성 전망"

- 한화에어로 "유증 정정신고서 주주소통·계열사 거래 소명"

- KAI, 분기실적 하락에도 '반전' 노리는 배경은

- [조선 기자재 키플레이어]세진重, 윤지원 체제 구축…LNG탱크 성과 부각

- '흑전' 삼성중공업, 하반기 더 기대되는 배경은

- 한화오션 "필리조선소 생산능력 2배 이상 확대"

- '중국이 효자'...HD현대건설기계, 신흥시장도 '선전'