[저축은행경영분석]OK저축, 러시앤캐시 인수 효과 눈길...건전성 과제 여전3272억원 영업자산 인수하며 이자수익 증가…연체율 7.29% 상승세 지속

김영은 기자공개 2023-12-05 08:18:18

이 기사는 2023년 12월 04일 17시16분 thebell에 표출된 기사입니다

4일 업계에 따르면 OK저축은행의 누적 순이익은 669억원으로 세 분기 연속 업계 순익 1위를 기록했다. 작년 동기(988억원) 대비 32.3% 감소했으나 타저축은행 대비 감소율은 작다. 같은 기간 SBI저축은행과 웰컴저축은행의 전년 대비 순익 감소 비율은 각각 75.7%, 52.6%다.

주요 요인은 부실 채권 매각에 따른 충당금 환입이었다. 3분기 부실채권 매각 규모는 2890억원으로 총 장부가(4425억원) 대비 매각 금액이 낮아 1536억원의 처분 손실이 발생했다. 그러나 2303억원의 대손충당금이 환입되어 실적 상승에 기여했다.

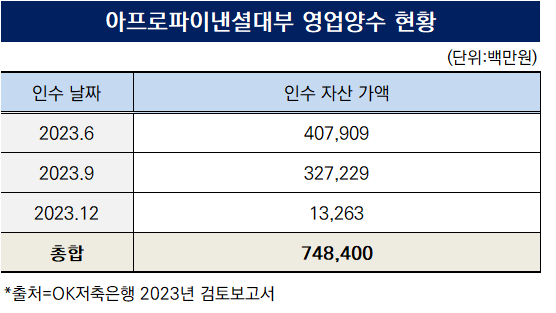

아프로파이낸셜대부(러시앤캐시)와의 영업양수 효과도 톡톡히 봤다. 3분기에만 대출채권을 포함한 3272억원의 자산이 편입되며 대출채권 이자가 늘었다. OK저축은행의 3분기 이자수익은 작년 동기 3382억원에서 3892억원으로 510억원 가량 증가했다. 이중 대출채권 이자가 3608억원으로 전년 동기(3299) 대비 309억원 올랐다.

영업양수로 인해 전체 대출금 규모는 늘었지만 대출 영업은 줄어들었다. 3분기 전체 대출금 규모는 12조1637억원으로 전분기(11조8763억원) 대비 2874억원 증가했다. 대출채권이 3000억원 가량 편입된 것을 감안하면 100억원 가량 규모가 줄었다. 가계신용대출이 5조1614억원으로 전분기(4조7029억원) 4585억원 늘었다. 반면 기업자금대출은 1408억원 줄어든 6조249억원을 기록했다.

건전성은 예년에 비해 나아지고 있으나 여전히 5대저축은행 평균에 뒤쳐져 여전히 관리가 필요한 모습이다. 연체대출비율은 7.29%로 전년 동기(4.62%) 보다 2.67%포인트 증가했다. 전분기(6.69%)와 비교해도 0.3%포인트 오른 수준으로 5대저축평균 연체율인 5.13%를 훨씬 웃돈다.

3분기 고정이하 여신비율은 7.11%로 작년 동기(7.98%) 보다 0.87%포인트 개선됐으나 7% 아래로 떨어졌던 전분기(6.97%)에 비해 다소 악화했다. 고정이하여신 규모는 8647억원으로 전분기(8275억원) 보다 372억원 증가했다.

여신 건전성 악화에는 영업양수 보다는 불안정한 시장 요인이 크다는 분석이다. 영업 자산 양수시 정상채권만 매입해 부실여신 증가에는 영향을 미치지 않았다.

OK저축은행 관계자는 "그동안 연체차주에 대한 추심을 자제하고 연체채권 매각 규모가 평년보다 줄어들면서 평균보다 높은 수준의 연체율을 유지하고 있다"며 "당사는 부실채권을 상·매각하는 방식으로 건전성 지표를 적극 관리해 나가고 있으며, 충분한 손실 흡수 능력을 확충해 놓은 상태다"라고 말했다.

부동산PF 대출은 전분기와 비슷한 수준을 유지하고 있다. 9월말 기준 OK저축은행의 부동산PF 대출잔액은 1조310억원이다. 이중 고정이하여신 규모는 508억원으로 전분기(682억원) 보다 186억원 줄어들었다. 다만 부동산PF연체율은 9.07%로 전분기(8.35%) 보다 0.72%포인트 올랐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [여전사경영분석]NH농협캐피탈, 건전성 중심 운영 지속…상반기 실적 전망은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 중앙아 법인 성장 궤도 안착…신사업 추진 지속

- [우리금융 동양생명 M&A]금융지주 계열 생보사, 중위권 싸움 불붙는다

- [Rating Watch]등급 상향 기대감 LG CNS, 남은 트리거 ‘차입금의존도’

- [IR Briefing]카카오뱅크, 월등한 여신 성장 자신감 배경엔 '개인사업자'

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [은행경영분석]카카오뱅크, 수신 운용이 견인한 순익 성장세

김영은 기자의 다른 기사 보기

-

- [IR Briefing]카카오뱅크, 월등한 여신 성장 자신감 배경엔 '개인사업자'

- [은행경영분석]카카오뱅크, 수신 운용이 견인한 순익 성장세

- [토스뱅크 2막]적자 머무른 비이자손익…'액티브 시니어'로 돌파구 찾을까

- [교보생명 지주사 전환 전략 점검]조대규 사장, '보험 대표, 지주 TF' 도맡으며 남다른 입지

- [은행경영분석]농협금융, 예대업 약화…낮아진 비은행 기여도 '설상가상'

- [은행경영분석]제주은행, 90% 넘는 지역 의존도…가파른 연체율 상승세

- [교보생명 지주사 전환 전략 점검]지주사 전환 단초 된 SBI그룹 동맹 강화

- [지방은행vs인뱅 구도 변화]제주은행, 임베디드 금융으로 수도권 진출…정체기 극복할까

- [토스뱅크 2막]서혜란 CFO "혁신에 안정 더한다…인뱅 최적화된 재무 체계 구축"

- [컨콜 Q&A 리뷰]iM금융, 자본비율 오르자 주주환원 가속화에 쏠리는 기대감