[보험사 IFRS17 조기도입 명암]카디프생명, 선제 대비에도 킥스 비율 하락 원인은294%p 급감…'신상' 자산연계형보험 운영위험액 늘며 요구자본 증가

김영은 기자공개 2024-04-18 12:54:34

[편집자주]

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

이 기사는 2024년 04월 15일 16:59 THE CFO에 표출된 기사입니다.

그러나 지급여력비율(K-ICS비율)은 빠르게 하락하고 있다. 지난해 출시한 자산연계형 보험 관련 운영위험액이 늘면서 요구자본이 큰 폭으로 증가했다.

◇ 회계변경 관련 자본 변동 미미…사전 대비 '효과'

카디프생명은 IFRS17 도입으로 인한 타격이 적은 편이다. 카디프생명은 2022년 1월 1일 기준으로 회계정책변경을 변경한 결과 결과 자본이 247억원 증가했다. 기타자본구성요소에서 36억원 손실이 발생했지만 이익잉여금계정에서 282억원 이익이 발생했다.

카디프생명은 회계 제도 변경에 선제적으로 대비해왔다. 그 중 하나가 유럽의 내부지급여력 모형인 솔벤시Ⅱ 도입이다. 카디프생명은 2015년 위험관리 역량이 높은 글로벌 BNP파리바 본사와 동일하게 솔벤시Ⅱ를 도입해 자본을 관리해왔다. 솔벤시Ⅱ는 자기자본규제를 강화한 유럽의 내부지급여력 모형으로 킥스와 유사하게 보험 부채평가를 시가 평가한다.

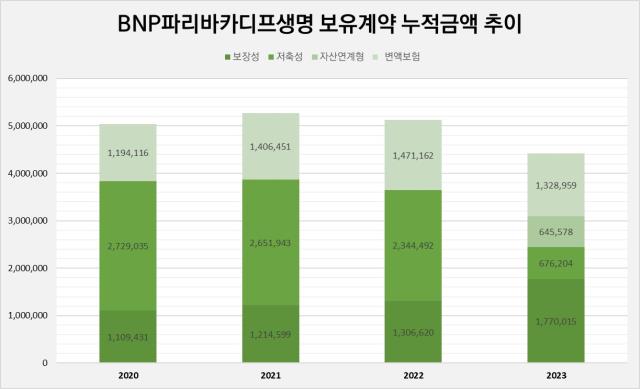

상품 포트폴리오도 재편에 나섰다. CSM 확보에 유리한 보장성 보험 비중을 늘리고 저축성 보험 비중을 줄였다. 2022년말 기준 저축성보험은 누적 보유계약이 2조3449억원에 달했으나 2023년말에는 6762억원으로 감소했다. 한편 보장성 보험은 1조3066억원에서 1조6543억원으로 26.6% 증가했다.

저축성 보험 비중을 줄이는 대신 유사 상품인 자산연계형 상품을 2023년 상반기 출시했다. 자산연계형 상품은 특정자산의 운용 실적에 연계하여 투자성과를 지급하는 보험상품이다. 원금 및 최저이율이 보장된다는 점은 일반보험과 유사하지만 자산운용의 대상이 특정된다는 점에서 변액 보험과 유사하다. 카디프생명이 보유한 자산연계형 보험의 누적금액은 6456억원으로 전체의 14.6% 비중을 차지한다.

◇자산연계형 상품 출시에 운영위험액 일시적 증가

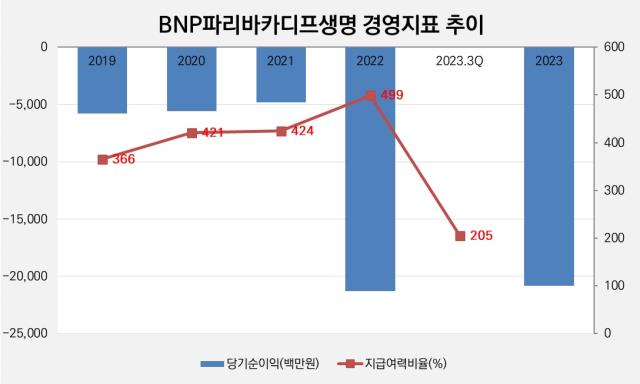

자산연계형 상품 매출이 늘자 관련 위험이 증가하며 지급여력비율은 하락세로 돌아섰다. 카디프생명은 RBC제도 하에서 보험사 최상위권의 지급여력비율을 유지해왔다. 2022년말에는 RBC비율은 499%로 전체 생보사 중 가장 높았다. 높은 자본적정성 수준에 킥스 도입에도 경과조치를 적용하지 않았다.

그러나 2023년 3분기 킥스 비율은 205%로 294%포인트 하락했다. 아직 권고치 수준을 충분히 상회하고 있어 우려할 만한 수준은 아니지만 하락폭이 큰 편이다.

자산연계형 상품의 물량이 증가하면서 운영위험액이 커졌다. 운영리스크는 킥스 산출 기준상 전년 대비 물량증가분을 운영리스크에 반영하기 때문이다. 특시 자산연계형 상품은 일시납으로 수입보험료의 규모가 커 리스크량이 크게 늘어났다.

예실차는 실제 발생한 보험금 및 사업비 합계액이 회사가 예상한 금액 보다 더 커졌을 때 손실로 인식하는 계정이다. 때문에 회사가 설정한 계리적 가정의 정확도를 보여주는 검증 지표로 꼽힌다.

신상품 매출 증대에도 실적이 개선되지 않고 있다는 점도 고민이 깊어지는 지점이다. 카디프생명은 2023년 208억원의 순손실을 기록했다. 보험손익은 22억원으로 전년(110억원 손실) 대비 흑자 전환했으나 투자손익이 206억원 적자로 악화했다. 보험금융비용이 악화하며 적자폭이 커졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'

- 에쓰씨엔지니어링 자회사 셀론텍, 태국에 ‘카티졸’ 공급

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- [저축은행 유동성 진단]NH저축, '안전자산' 투자가 이끈 유동성 개선

- [저축은행 유동성 진단]우리금융저축 '영업 확대'로 끌어올린 유동성

- [저축은행 유동성 진단]하나저축, 대출 영업 축소 대신 '예치금 확대'

- [외국계 보험사는 지금]한국시장 엇갈린 시선 '매력 감소 vs 전략 요충지'

- [닻오른 롯데손보 매각]금융지주와 사모펀드…관점별 이상적 인수자는

- [캐피탈사 글로벌 모니터]JB우리캐피탈, 미얀마 영업 제한 건전성 관리 만전

김영은 기자의 다른 기사 보기

-

- [보험사 해외사업 점검]한화생명, 은행업 진출…정체된 인니 법인 활기 띨까

- [보험사 해외사업 점검]김동원 한화생명 사장, 인니 확장 승부수…경영 역량 '시험대'

- 이복현 금감원장 "현안 대응 후 공직 마무리하겠다"

- [보험사 해외사업 점검]삼성생명, 성장 느린 태국법인…자산운용 투자 '속도'

- [보험사 IFRS17 조기도입 명암]코리안리, 호재 된 IFRS17…킥스비율도 안정적

- 'JB금융 vs 얼라인' RWA 성장 전략 대립 향방은

- [보험사 IFRS17 조기도입 명암]SGI서울보증, 상품 특수성에 회계 변경 타격 '최소화'

- 이복현 금감원장, 향후 거취에 '침묵'…힘 잃는 밸류업

- [보험사 IFRS17 조기도입 명암]MG손보, 자본잠식 벗어났지만 결손금 두 배 늘었다

- [보험사 IFRS17 조기도입 명암]카디프생명, 선제 대비에도 킥스 비율 하락 원인은