[현대커머셜은 지금]리스크관리 자신감 근거는 '데이터 사이언스'⑤10년 이상 0%대 연체율 유지…머신러닝 기반 채권회수모형 도입

김경찬 기자공개 2024-09-20 10:52:41

[편집자주]

현대커머셜은 현대차그룹의 상용차 전속금융사다. 캡티브 기반의 안정적인 수익을 확보하며 확고한 시장지위를 유지하고 있다. 2021년 경영체제 개편 이후 새로운 변화가 예상된다. 최근에는 기업금융과 투자금융의 균형 잡힌 성장 전략인 '밸런스드 그로스(Balanced Growth)'를 추진하고 있다. 현대커머셜의 사업구조, 건전성, 지배구조 등 경영현황을 들여다본다.

이 기사는 2024년 09월 13일 07:39 THE CFO에 표출된 기사입니다.

현대커머셜의 자신감 근원은 '데이터 사이언스'다. 리스크관리에 머신러닝(AI) 기술을 적용하며 고도화된 시스템을 구축했다. 올해 선임된 전시우 대표는 각자대표로서 리스크관리를 총괄하며 자산건전성을 유지해야 하는 과제를 안고 있다.

◇컨틴전시 플랜 선제적 가동, 리스크 즉시 대응

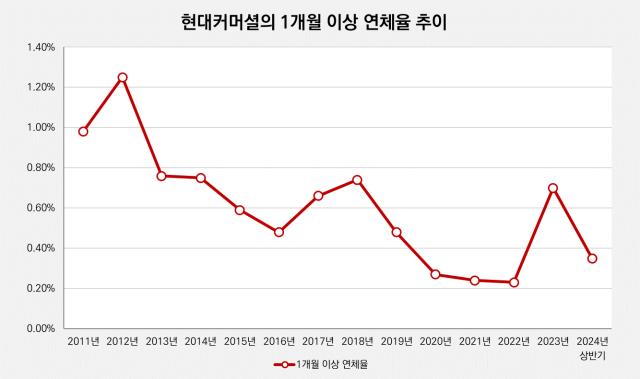

현대커머셜은 지난 6월말 기준 1개월 이상 연체율 0.35%를 기록했다. 신용등급 'AA-' 캐피탈사 경쟁사 평균 1.54% 대비 현저히 낮은 수준이다. 지난해 말 현대캐피탈에 연체채권을 매각하는 채권관리체계가 종료됐으나 전년보다 개선된 건전성 지표를 기록하고 있다.

현대커머셜은 자체 리스크관리 프레임워크(Framework)를 수립해 위기를 선제적으로 감지하고 있다. 위기에 따른 컨틴전시(위기대응) 플랜을 선제적으로 가동하고 있다. 2022년에는 기준금리 인상과 부동산 침체로 컨틴전시를 선언하고 채권 조직을 강화해 유동성 리스크를 대응했다.

현대커머셜이 꼽은 리스크관리의 핵심 경쟁력은 데이터 사이언스 기반의 체계적인 시스템이다. 현대커머셜은 채권추심 방식을 머신러닝(AI) 기반으로 전환하고 이를 활용한 채권회수모형을 도입했다. 연체율 악화 시그널을 예측해 채권을 배분하는 시스템도 개발하는 등 리스크관리 역량을 강화했다.

자체 개발한 신용평가모형(CSS)은 신속하고 정교한 심사를 가능하게 했다. 현대커머셜은 기존 신용평가사(CB) 평가모형으로 산업금융 고객들의 정확한 현금흐름과 상환능력 평가가 어렵다는 점을 착안했다. 대출 상환능력을 포함한 12개의 평가모형을 개발해 리스크관리 시스템을 고도화했다.

◇현대카드와 겸직 체제 해지, 각 사 리스크관리 집중 강화

현대커머셜은 커머셜리스크실에서 리스크관리를 전담하고 있다. 기존 리스크본부 산하에 리스크관리실을 두고 있었으나 2021년 조직개편에 따라 본부 없이 커머셜리스크실만 운영하고 있다. 현대카드와의 겸직 체제도 해지하며 각 사별로 리스크관리에 집중하도록 하고 있다.

현재 커머셜리스크실장은 신현정 시니어 매니저로 2022년 8월부터 맡고 있다. 커머셜리스크실은 전반적인 리스크관리 업무를 총괄하며 제반 리스크 수준을 점검한다. 스트레스 테스트를 통해서는 대손충당금이나 자본적정성, 위기 상황 대비 가능성 등을 검토하고 있다.

현대커머셜은 대손비용과 연체율, 회수율 등을 매분기 검토하고 있다. 유동성리스크에 대해서는 유동성 현황, 관리지표, 조기경보지표 모니터링 현황 등을 매달 위험관리위원회에 보고가 이뤄진다. 여신감리 활동 등을 통해서는 기업금융에 대한 리스크관리를 강화하고 있다. 금융시장의 이상징후를 감지할 수 있도록 모니터링 지표를 관리하며 지표 변동성에 따른 대응책을 관리하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [건기식 R&D 스토리]휴온스푸디언스, 2년만 신규 개별인정형 원료 확보

- [Red & Blue]'휴머노이드' 섹터 각광, 하이젠알앤엠 수혜 부각

- [i-point]'큐브엔터 계열' 아더월드, SL:U 두 번째 시즌 공개

- [thebell note]'가지치기' 필요한 LCC 시장

- [캐피탈사 생크션 리스크]금융사고 안전지대는 없다…강화하는 제재망

- [새마을금고 경영 쇄신]비대해진 이사회, 26명 중 사외이사는 단 9명

- [생크션 리스크 매니지먼트]우리금융, 준법감시·내부통제 조직 '달라진 위상'

- [카드사 생크션 리스크]롯데카드, CEO 직속 내부통제위→이사회 소위원회로 격상

- [이사회 분석]KB국민은행 이사회 물갈이, 절반 이상 바뀐다

- [금통위 POLL]기준금리 인하 6, 동결 4...'내수 부양 vs 외환 방어' 접전

김경찬 기자의 다른 기사 보기

-

- [캐피탈사 생크션 리스크]금융사고 안전지대는 없다…강화하는 제재망

- [2025 금융권 신경영지도]신한캐피탈, 여신 심사체계 강화…기업금융 관리 '정조준'

- [2025 금융권 신경영지도]BNK캐피탈, 기업영업팀 추가 신설…기업금융 재시동

- [BNK금융 인사 풍향계]김영문 BNK저축 대표 연임…PF 리스크 해소 '고삐'

- [2025 금융권 신경영지도]하나캐피탈, 내부통제 초점 여신관리·심사 전문성 강화

- [thebell note]최윤 회장의 험난한 종합금융그룹 도전길

- [금융지주 저축은행 돋보기]김재홍 IBK저축 대표, 미완의 '초우량' 재도약 과제

- 김건호 우리금융F&I 대표, 조기 안착 NPL시장서 도약 채비

- [금융지주 저축은행 돋보기]IBK저축, 국책은행 계열사로 지역 중소기업 성장 가교

- [금융지주 저축은행 돋보기]김영문 BNK저축 대표, 부동산 여신 건전성 과제 '첩첩산중'