[온코닉테라퓨틱스 IPO In-depth]신약 '자큐보' 업고 2년만 흑자 자신감, 국내 시장 경쟁 주목국내 처방 확대 및 글로벌 진출 가시화 추정, 시장 랜딩 관건

김성아 기자공개 2024-10-21 09:09:29

[편집자주]

IPO(기업공개)를 준비하는 바이오텍이 넘어야 할 관문은 기술성평가, 상장예비심사 뿐만이 아니다. 증권신고서를 통해 기업가치를 평가하고 공모가를 산정해 투자자들과 조율하는 과정도 거쳐야 한다. 얼마나 매력적인 회사인지 회사는 숫자로 입증해야 하고 투자자들은 정량적으로 평가해야 한다. 더벨은 바이오텍의 이 같은 상장 과정을 따라가며 성장전략과 위험요소를 살펴본다.

이 기사는 2024년 10월 18일 16:37 thebell 에 표출된 기사입니다.

자큐보는 이달 1일 국내 출시했다. 다음 달로 예정된 코스닥 시장 상장 후에는 국내 매출이 발생할 전망이다. 이미 체결된 해외 기술이전 계약을 바탕으로 글로벌향 매출도 창출할 것으로 예상된다.

◇2026년 연매출 400억·흑자전환 예고…자큐보 성장세 주목

온코닉테라퓨틱스는 한국거래소에 상장 심사를 청구한 뒤 5개월 만인 이달 10일 승인받았다. 16일 증권신고서 제출 후 본격적인 상장 절차에 돌입했다. 공모예정주식수는 155만주로 이번 공모를 통해 희망공모가액 하단 기준 248억원을 조달할 예정이다.

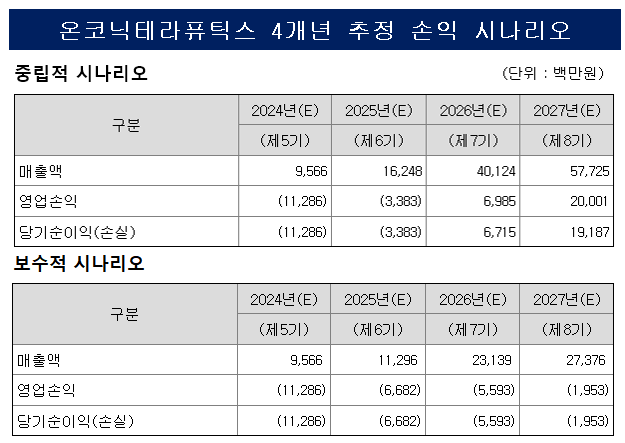

증권신고서에서 가장 주목할 지점은 '흑자' 시점이다. 온코닉테라퓨틱스는 제일약품에서 별도설립한 ‘신약 개발’ 자회사다. 신약 회사인 만큼 대규모 R&D 비용이 지출되기 때문에 빠른 흑자전환은 쉽지 않다.

온코닉테라퓨틱스는 상장 후 2년 만인 2026년 흑자전환을 예고했다. 2026년 매출 401억2400만원, 영업이익 69억8500만원을 기록할 것을 기대했다. 당기순이익은 67억1500만원을 추산했다.

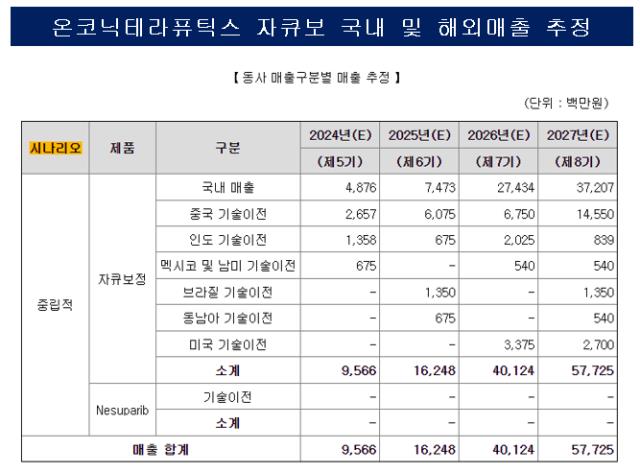

국내 상용화를 이룬 자큐보에 대한 자신감이다. 온코닉테라퓨틱스는 자큐보 국내 매출을 올해 49억원, 2025년 75억원에서 2026년 274억원으로 확대할 것으로 기대했다.

해외 기술수출을 통한 계약금도 추정 매출액에 포함됐다. 선급금과 임상 단계에 따른 마일스톤 수령을 가정한 금액이다.

중국 기술이전으로 2024년 27억원, 2025년 61억원, 2026년 68억원 매출이 발생할 것으로 예상했다. 2025년 3상 임상을 승인받고 2027년 신약허가가 완료된다는 가정 하에 추정한 예상치다.

글로벌 최대 시장인 미국으로의 진출도 추진한다. 파트너사 물색 후 2026년 기술이전 계약을 체결해 34억원의 매출을 낼 것으로 기대했다. 개발 중인 항암제 후보물질 네수파립 역시 2027년 기술이전을 기대했지만 추정 손익계산서에서는 제외했다.

온코닉테라퓨틱스 관계자는 “현재 개발 단계와 항암제 개발의 낮은 성공가능성을 고려해 네수파립 기술이전 수익은 시나리오에 반영하지 않았다”며 “자큐보만으로도 국내 매출과 기체결된 해외 기술이전 성과로 안정적인 실적을 낼 수 있을 것으로 예상한다”고 말했다.

◇삼파전 벌어진 국내 P-CAB 시장, 랜딩 시점 관건

자큐보는 판매되기 위해 의사의 처방을 필요로 하는 전문의약품인 만큼 랜딩한 병원 수가 매출 추정에 매우 중요한 동인이다. 현재 모회사인 제일약품과 동아에스티가 코프로모션을 맺고 랜딩 병원 수를 늘리기 위해 노력하고 있다.

다만 국내 시장에는 이미 P-CAB 계열 신약이 2종 더 출시돼 있다. HK이노엔과 보령, 대웅제약과 종근당 등 강력한 경쟁자다. 이에 온코닉테라퓨틱스는 병원 랜딩 처수에 따라 추정 매출 시나리오를 낙관, 중립, 보수 세 가지로 나눴다.

추정 손익계산서 근거인 중립적 시나리오와 보수적 시나리오의 매출액 차이는 2배 남짓이다. 보수적 시나리오에서는 국내 2번째 P-CAB 신약인 대웅제약 ‘펙수클루(성분명 펙수프라잔)’의 1,2차년도 성장률의 시장성장률 대비 50%를 보정배수로 처방량을 추산했다. 만약 보수적 시나리오로 흘러갈 경우 흑자전환 시기는 2027년 이후로 미뤄진다.

온코닉테라퓨틱스 관계자는 “대형병원은 신약 출시 시 비교적 보수적인 입장에 따라 진입장벽이 높아 전문성이 높은 영업 인력이 투입되는 등 많은 투입이 필요하다”며 “자큐보의 우수한 약효와 제일약품, 동아에스티 양사의 강력한 소화기계통 영업력을 투입해 빠른 시간 내 시장에 안착시킬 수 있도록 노력할 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [Policy Radar]국내 주요기업 참전한 최대 유전체 정부사업, 23일 결론

- [Company Watch]'2027년 성장 비전' 제시한 아이에스시, AI 적극 공략

- [Red & Blue]엑스게이트, 중동 정보기술 전시회 등장 '주가 반짝'

- AP홀딩스, 에어프레미아 보유지분 공개…대명소노 견제하나

- [2024 이사회 평가]효성중공업, 평가개선프로세스 '미흡'

- [2024 이사회 평가]효성중공업 100% 출석률 눈길, 개최 빈도는 글쎄

- [2024 이사회 평가]효성중공업, 실적은 좋은데 아쉬움 남긴 이사회 운영

- 우미건설, 오산세교 우미린 센트럴시티 분양

- [전열 재정비하는 SK㈜]'밸류업' 가로막는 현실적인 이유

- [휴온스그룹 R&D 기반 성장전략]'바이오·에스테틱' DNA '휴메딕스', 그룹 캐시카우 부상

김성아 기자의 다른 기사 보기

-

- [HEM파마 IPO In-depth]수익성 관건 '생산력', 공모액 줄어도 시설확충 의지 굳건

- [온코닉테라퓨틱스 IPO In-depth]신약 '자큐보' 업고 2년만 흑자 자신감, 국내 시장 경쟁 주목

- [HEM파마 IPO In-depth]세 차례 걸친 증권신고서 정정, '암웨이 리스크' 털어냈다

- [막 오른 국산 P-CAB 도전기]국내 중대형 제약사가 '강자', 6곳 뭉쳐 '2000억' 시장 베팅

- 코스메틱 힘준 동국제약, '밸류체인 완성' ODM 기업 인수

- 동아 '이뮬도사' 상업화 선순환, '에스티젠' 흑자 기대감

- 제일약품 3세 한상철, 체질개선·대외행보…힘받는 '승계'

- '성장정체' 동아에스티, 첫 시밀러 결실 '성장 모멘텀' 기대

- 신약 '자큐보' 업은 온코닉테라퓨틱스, 상장 예비심사 통과

- 밀라노 날아간 한미약품 임주현, 분쟁 속 글로벌 확장 고삐