[은행경영분석]카카오뱅크, NIM 하락 방어책 '수신 운용, 비이자수익'금리 인하, 가계대출 정체로 수익성 하락 전망…저원가성 예금, 플랫폼 역량 강화로 만회

김영은 기자공개 2025-02-10 11:17:30

이 기사는 2025년 02월 07일 10시20분 thebell에 표출된 기사입니다

플랫폼 트래픽을 활용한 비이자 사업 확대도 기대된다. 카카오뱅크는 지난해 대출비교서비스와 광고수익 확대로 플랫폼 수익이 눈에 띄게 성장했다. 카카오뱅크는 올해에도 두 부문에서 40% 이상의 성장을 목표로 잡았다.

◇NIM 2% 방어 목표…떨어진 수익성 MMF·수익증권 투자로 만회

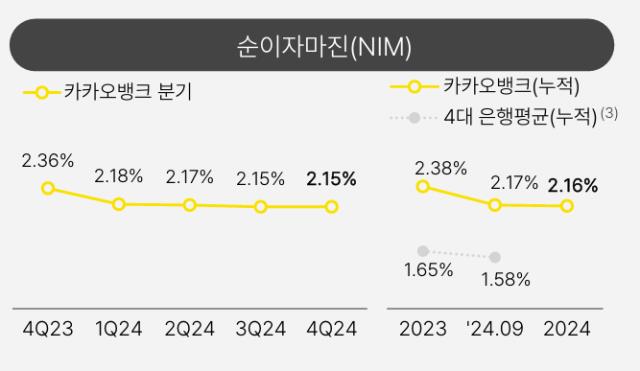

권태훈 카카오뱅크 CFO는 지난 5일 열린 2024년 실적발표 컨퍼런스 콜에서 "2025년 연간 NIM은 어느 정도 하락을 예상한다"며 "2% 수준으로 방어하는 것이 목표"라고 답했다. 한국은행의 기준금리 인하로 인한 대출 금리 하락, 수신 규모 확대로 인한 NIM 하락이 불가피하다는 설명이다.

카카오뱅크의 2024년 NIM은 2.16%로 전년(2.38%)과 비교해 0.22%포인트 하락했다. 다만 시중은행과 비교할 때 경쟁력을 유지하고 있다. 같은 기간 KB국민은행은 1.78%, 신한은행 1.56%, 하나은행 1.46%를 기록했다.

카카오뱅크는 떨어진 수익성을 만회하기 위해 수신 경쟁력 강화에 집중하고 있다. 시중은행 대비 낮은 예대율을 보유한 만큼 남는 수신 여력을 운용 역량을 강화에 활용하려는 것이다. 카카오뱅크는 현재 일정 수준의 수신 금액을 NIM 산정에 포함되지 않는 MMF 및 수익증권으로 운영하고 있다. 2024년 카카오뱅크의 증권 관련 수익은 1873억원으로 전년(1482억원) 대비 26.4% 증가했다.

◇플랫폼 수익 핵심 '대출비교서비스·광고' 40% 성장 목표

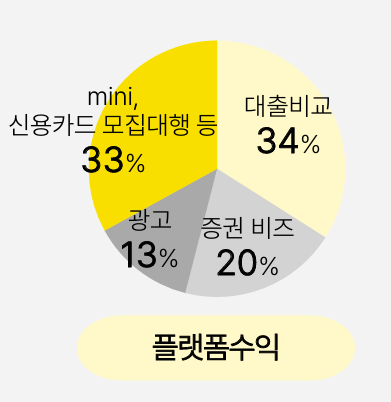

지난해 카카오뱅크의 수수료 및 플랫폼 수익은 각각 2076억원, 941억원을 기록했다. 전년(1959억원, 719억원) 대비 5.97%, 30.88% 증가했다. 플랫폼 수익의 성장세가 두드러진데 구체적으로 보면 광고수익 및 대출비교서비스 관련 수익이 전분기 대비 39%, 37% 성장하며 높은 성장세를 보였다.

카카오뱅크는 올해에도 두 부문에서 40% 이상의 성장을 목표로 잡고 있다. 특히 1년 만에 수익 규모가 80% 증가하는 성과를 보였던 대출비교서비스는 2분기 중 서비스 라인업을 주담대로 확대할 예정이다. 현재 제공하고 있는 신용대출 부문에서도 신규 취급 비중이 늘어나고 있고 라인업 확대를 통한 추가적인 성장 기회가 있다는 분석이다.

광고 사업의 경우 트래픽 극대화 및 타깃팅을 통한 효율성 강화로 사업 역량을 키워나갈 계획이다. 권 CFO는 "광고의 효율 향상과 광고주 수 증가로 매출이 꾸준히 증가 추세에 있다"라고 말했다.

비이자 사업의 활약은 카카오뱅크의 수익원 다각화에도 기여할 것으로 기대된다. 카카오뱅크는 앞서 밸류업 계획을 통해 2030년까지 영업수익에서 비이자수익이 차지하는 비중을 40%로 끌어올리겠다는 방침을 세웠다. 지난해 4분기 카카오뱅크의 비이자수익 비중은 30.8%로 전년 동기(23.2%) 대비 7.6%포인트 상승했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [여전사경영분석]NH농협캐피탈, 건전성 중심 운영 지속…상반기 실적 전망은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 중앙아 법인 성장 궤도 안착…신사업 추진 지속

- [우리금융 동양생명 M&A]금융지주 계열 생보사, 중위권 싸움 불붙는다

- [Rating Watch]등급 상향 기대감 LG CNS, 남은 트리거 ‘차입금의존도’

- [IR Briefing]카카오뱅크, 월등한 여신 성장 자신감 배경엔 '개인사업자'

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [은행경영분석]카카오뱅크, 수신 운용이 견인한 순익 성장세

김영은 기자의 다른 기사 보기

-

- [IR Briefing]카카오뱅크, 월등한 여신 성장 자신감 배경엔 '개인사업자'

- [은행경영분석]카카오뱅크, 수신 운용이 견인한 순익 성장세

- [토스뱅크 2막]적자 머무른 비이자손익…'액티브 시니어'로 돌파구 찾을까

- [교보생명 지주사 전환 전략 점검]조대규 사장, '보험 대표, 지주 TF' 도맡으며 남다른 입지

- [은행경영분석]농협금융, 예대업 약화…낮아진 비은행 기여도 '설상가상'

- [은행경영분석]제주은행, 90% 넘는 지역 의존도…가파른 연체율 상승세

- [교보생명 지주사 전환 전략 점검]지주사 전환 단초 된 SBI그룹 동맹 강화

- [지방은행vs인뱅 구도 변화]제주은행, 임베디드 금융으로 수도권 진출…정체기 극복할까

- [토스뱅크 2막]서혜란 CFO "혁신에 안정 더한다…인뱅 최적화된 재무 체계 구축"

- [컨콜 Q&A 리뷰]iM금융, 자본비율 오르자 주주환원 가속화에 쏠리는 기대감