[건설리포트]대우건설, 영업익 컨센서스 상회…부채 구성도 '개선'유동비율 200% 상회, 미착공 PF 감소

이재빈 기자공개 2025-02-07 07:52:22

이 기사는 2025년 02월 06일 14시47분 thebell에 표출된 기사입니다

부채비율이 소폭 상승했지만 여전히 200%를 하회했다. 반면 유동자산이 크게 늘고 유동부채가 5000억원 가량 감소하면서 유동비율은 전년 말 대비 개선됐다. 부동산 프로젝트파이낸싱(PF) 대출잔액은 소폭 늘었지만 브릿지론 우발부채 규모는 줄었다.

◇영업이익 선방했지만 이익률 전년 대비 부진…매출·수주잔고도 감소

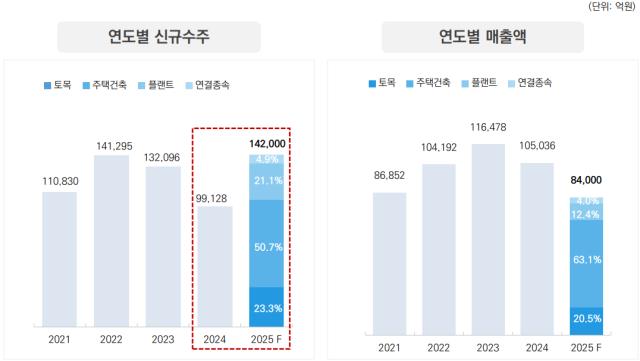

6일 업계에 따르면 대우건설의 2024년 연간 매출액은 10조5036억원으로 잠정 집계됐다. 이는 11조6478억원이었던 전년 대비 9.8% 감소한 수치다. 4분기 매출은 2조6470억원으로 전년 동기 대비 4.7% 감소했다.

지난해와 비교해 모든 부문에서 매출 규모가 감소했다. 주택건축 부문은 7조2051억원에서 6조8418억원으로 5% 줄었고, 토목 부문은 2조4151억원에서 2조1704억원으로 10.1% 감소했다. 플랜트 부문은 1조6202억원에서 1조1386억원으로 29.7% 줄었다.

비중 측면에서는 주택건축 부문의 비중이 61.9%에서 65.1%로 3.2%포인트(p) 확대됐다. 토목 부문은 20.7%의 비중을 유지했고 플랜트 부문은 13.9%에서 10.8%로 감소했다.

연간 영업이익은 4031억원이다. 6625억원을 기록한 전년 대비 39.2% 감소했지만 3514억원이었던 컨센서스는 큰폭으로 상회한 수치다.

다만 영업이익률이 감소한 점은 뼈아프다. 연간 영업이익률은 2023년 5.7%에서 2024년 3.8%로 조정됐다. 원가율이 상승하고 일부 주택 현장에서 일회성 추가비용이 발생한 여파다. 매출총이익률은 10.4%에서 8.8%로 1.6%포인트(p) 하락했다.

미래 매출 규모를 가늠할 수 있는 수주잔고는 44조4401억원으로 나타났다. 부문별 수주잔고는 △주택건축 34조4333억원 △토목 6조145억원 △플랜트 3조9494억원 등이다. 전체 수주잔고는 전년 대비 1.5% 감소했다.

신규수주 규모가 크게 감소한 여파다. 대우건설의 2024년 신규수주액은 9조9128억원으로 전년 대비 25% 급감했다. 주택건축 신규수주는 7조5662억원을 기록하며 전년 대비 8399억원 줄었다. 토목 부문은 4887억원, 플랜트는 1조9241억원 감소했다.

◇가용 유동성 2조 '육박', 부채비율은 176.8%서 192.1%로 악화

건전성 지표를 살펴보면 부채비율이 2023년 말 176.8%에서 2024년 말 192.1%로 악화됐다. 자본총계가 4조619억원에서 4조3341억원으로 늘었지만 부채총계가 7조1812억원에서 8조3244억원으로 1조1432억원 늘며 자본 증가폭을 웃돌았기 때문이다.

다만 부채의 구성 상황은 개선됐다. 유동부채는 5조335억원에서 4조5440억원으로 오히려 줄었기 때문이다. 반면 유동자산은 8조211억원에서 9조5887억원으로 19.5% 늘었다. 덕분에 유동비율은 159.4%에서 211%로 51.6%포인트(p) 증가했다. 1년내 현금화 할 수 있는 자산의 규모가 상환해야 하는 부채를 2배 이상 웃돌고 있는 셈이다.

현금성자산 규모도 크게 늘었다. 현금 및 현금성자산은 9816억원에서 1조1618억원으로, 단기금융상품은 6971억원에서 7728억원으로 확대됐다. 즉시 사용 가능한 유동성 규모가 1조6787억원에서 1조9346억원으로 2559억원 늘어난 셈이다.

부동산 PF 보증잔액은 2023년 말 1조541억원에서 2024년 말 1조1668억원으로 소폭 증가했다. 다만 상대적으로 리스크가 높다고 평가되는 미착공 PF 보증잔액은 6793억원에서 5513억원으로 18.8% 줄었다. 신용보강을 꾸준히 회수하고 브릿지론 사업장 착공전환을 추진한 성과다.

2025년 신규수주 가이던스로는 14조2000억원이 제시됐다. 2024년 연간 신규수주액보다 43.2% 높은 수치다. 전체 목표의 50.7%에 달하는 7조1994억원을 주택건축 부문에서 수주할 계획이다. 토목에는 23.3%, 플랜트에는 21.1%의 비중이 부여됐다.

연간 매출액은 8조4000억원으로 감소할 것으로 전망된다. 건설경기를 고려해 선별적으로 사업을 추진함에 따라 매출 감소가 불가피하다고 전망한 것으로 풀이된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]신성이엔지, 한국종합기술·다스코와 연료전지 발전사업 협약

- [i-point]신테카바이오, 'PEGS 보스턴 2025' 참가

- [AACR 2025]첫 구두발표 진씨커, 경쟁사 넘보는 '유전자가위 액체생검'

- [AACR 2025]이뮨온시아 'CD47' 안전성 굳히기 "경쟁약과 다르다"

- [AACR 2025]항암 신약 항체 대신 '페라틴', 셀레메디 플랫폼 데뷔전

- [AACR 2025]근거 쌓는 '루닛 스코프' 빅파마 공동연구 쇼케이스

- [변곡점 선 콜마비앤에이치]변화의 마지막 카드, 경영진 교체 '강수' 두나

- [변곡점 선 콜마비앤에이치]속절없는 주가 하락 '트리거', 주가 부양 의지 없었나

- [변곡점 선 콜마비앤에이치]'경영 리스크' 누적, 콜마홀딩스 '책임경영' 본격화

- [i-point]소니드, 부동산·자회사 매각 "유동성 확보·체질 개선"

이재빈 기자의 다른 기사 보기

-

- [PF Radar]마포 도시형생활주택 개발사업, 재구조화 수순

- [PF Radar]HDC현산, 장기 브릿지론 '천안 부대1' 착공 잰걸음

- '수성 아이유쉘' CR리츠, 대주단 '엑시트' vs 시공사 '대손'

- [건설리포트]GS건설, 하반기 수익성 제고 '정조준'

- [건설리포트]대우건설, 토목 수익성 제고에 '매출원가 88% 달성'

- [Company Watch]신영그룹 'SLP', 매출 500억 중 외부 일감 70% '상회'

- 두산건설, '창원 메가시티 자이&위브' 무순위 청약

- 제일건설, 제일풍경채 의왕고천 공급 '개시'

- 금호건설, 에코델타시티 아테라 '순항'

- [2025 건설부동산 포럼]"내년 상반기까지 저점, 투자확대·추경 절실"