[NPL 경영분석]키움F&I, 공백기 틈새공략 통했다은행계 빈자리 메우며 '순이익 130억', 설립 이후 최대 실적…레버리지비율 관리 과제

김보겸 기자공개 2025-04-25 12:36:33

이 기사는 2025년 04월 23일 07시46분 THE CFO에 표출된 기사입니다

다만 하반기 NPL 매입이 몰리면서 일부 수익성 지표는 소폭 하락했다. 통상 NPL 매입부터 회수까지 3~4년가량 걸리는 점을 고려하면 불가피한 결과다. 출범 이후 꾸준히 그룹 차원에서 유상증자를 통해 자본을 늘리고 있지만 상위사 대비 자본규모가 작은 탓에 레버리지비율 관리도 병행해야 한다.

◇공백기 속 경쟁력 확보…매입 확대가 성장 견인

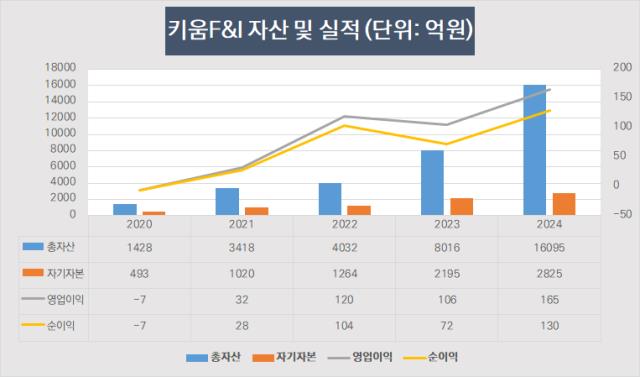

키움F&I는 2024년 당기순이익 130억원을 기록했다. 전년(72억원) 대비 두 배 가까이 늘어난 수치다. 키움F&I는 출범 첫해 7억원 순손실을 낸 이후 2021년 28억원으로 흑자 전환했다. 2022년에는 104억원으로 3배 넘게 급성장했다. 2023년에는 72억원으로 소폭 후퇴했지만 2024년 다시금 실적 최고치를 찍었다.

작년 실적 개선의 가장 큰 원동력은 NPL 매입 확대다. 지난해 하반기 NPL 시장은 이례적으로 매입 경쟁이 느슨해졌다. 하나F&I와 우리금융F&I 등 주요 은행계 NPL 전업투자사들이 금융지주 차원의 RWA 총량 관리에 따라 투자를 조절한 탓이다. 실제 이들 전업사는 4분기 주요 풀 입찰에 참여조차 하지 않았다.

틈새를 파고든 게 키움F&I였다. 지난해 키움F&I NPL 매입 규모는 미상환원금잔액(OPB) 기준 1조577억원이다. 전년(6027억원) 대비 75% 확대됐다. NPL 시장점유율은 12.7%를 기록하며 우리금융F&I(9.8%)를 제치고 업계 4위로 올라섰다. 2022년 5.9%까지 떨어졌던 시장점유율은 2023년 11.1%, 2024년 12.7%로 회복세를 굳혔다.

수익성 지표는 다소 엇갈렸다. 자기자본이익률(ROE)는 5.2%로 1.4%포인트 상승한 반면 총자산이익률(ROA)은 1.1%로 0.7%포인트 하락했다. 키움F&I 측은 "자산의 증가가 하반기에 편중됐기 때문"이라며 "사업 구조상 수익을 인식하는 기간이 상대적으로 부족한 까닭"이라고 설명했다. NPL 사업 구조상 투자 후 회수까지 3~4년의 시간이 필요한 점을 감안하면 ROA 하락은 단기적 현상으로 해석된다.

◇자기자본 개선 노력 지속…레버리지비율 상승은 숙제

키움F&I는 출범 이후 4차례 유상증자를 통해 영업기반을 지속 다져 왔다. 자기자본은 2023년 2195억원에서 2024년 2825억원으로 28.7% 증가했다. 올 2월에도 500억원 규모 추가 유상증자를 단행했다.

그럼에도 업계 상위사 대비 자본 규모는 여전히 작다. 지난 2022년 출범한 우리금융F&I는 2년 만인 지난해 5월 1200억원 규모 유상증자를 실시했다. 자기자본이 3375억원대로 오르며 단숨에 키움F&I를 넘어섰다.

경쟁사 대비 열위한 자기자본 규모 탓에 레버리지비율 증가 속도가 가파른 점은 과제다. 키움F&I 레버리지비율은 2022년 2.5배에서 2023년 3.7배, 작년 말에는 5.8배까지 상승했다. 다우키움그룹 차원에서도 꾸준히 유상증자를 통해 자본 확충에 나서고 있지만 대규모 NPL 매입에 나서는 만큼 리스크 관리 측면에서 부담 요인으로 작용할 수 있다.

외형 성장을 뒷받침한 자금 조달도 빠르게 늘고 있다. 키움F&I의 총부채는 전년 대비 128% 증가한 1조3270억원으로 집계됐다. 이 중 차입부채는 7461억원으로 1년 전보다 73% 늘었다. 발행사채 규모는 1424억원에서 5646억원으로 4배 가까이 증가했다.

키움F&I는 NPL 투자에 집중하면서도 2022년부터 기업구조조정(CR) 부문에도 진출했다. NPL 시장 경쟁 심화에 따른 수익원 다변화 전략의 일환이다.

올해도 키움F&I는 NPL 투자를 핵심 비즈니스로 삼는다는 방침이다. 키움F&I 관계자는 "NPL 매각 물량의 증가는 곧 기회"라며 "자기자본비율과 부채비율도 안정적으로 관리할 계획"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

- 800억 환입에 순익 4배…대신F&I, '나인원한남 효과'로 도약

- 우리금융F&I, 자본확충 힘입은 고속성장…순이익 3배 점프

- 유암코, 사상 최대 실적…NPL·CR서 쌍끌이 견인

- 하나F&I, 전략적 채권 회수 지연…순익 감소, 부채비율 상승

- 수익은 속도에서 나온다…송호영 키움F&I 대표의 '한 수'

- 대신F&I 주성균, 'NPL 큰손'의 리스크 게임

- 우리금융F&I, '승부사' 김건호 체제 출범…성장+안정성 잡을까

- 강동훈 하나F&I 대표, 고공성장 주도…그룹 내 위상도 변화

- 이상돈 유암코 대표, '큰 장' 선제대비 효과 톡톡

- 키움F&I, 후발주자에서 강자로…5년 만에 10배 성장

best clicks

최신뉴스 in 전체기사

-

- [모태 2025 1차 정시출자]라구나인베·TS인베, 신기술 분야서 문체부와 인연 물꼬

- [모태 2025 1차 정시출자]IP직접투자, 카스피안캐피탈 선정…KVIC 첫 인연

- [모태 2025 1차 정시출자]이변 없었던 '문화일반', 케이넷투자 2관왕 달성

- [모태 2025 1차 정시출자]'핑크퐁' 스마트스터디벤처스, 'IP 분야' 재도전 성공

- [모태 2025 1차 정시출자]수출분야, 문화투자 VC 싹쓸이…크릿벤처스 '재수' 성공

- [i-point]신테카바이오, AI슈퍼컴퓨팅 센터 ‘ABSC’ 홈페이지 오픈

- 금호건설, 에코델타시티 아테라 '순항'

- [디아이동일 줌인]동일알루미늄 흡수합병, 경영 효율성 '방점'

- 르노그룹, 핵심 허브 '부산공장' 낙점…'그랑 콜레오스' 주력

- 포스코인터 자회사 구동모터코아 '흑전'

김보겸 기자의 다른 기사 보기

-

- [NPL 경영분석]키움F&I, 공백기 틈새공략 통했다

- [NPL 경영분석]800억 환입에 순익 4배…대신F&I, '나인원한남 효과'로 도약

- [NPL 경영분석]우리금융F&I, 자본확충 힘입은 고속성장…순이익 3배 점프

- [8대 카드사 지각변동]'배당 생략' KB국민카드, 리스크 선제대응 만전

- 유암코, 사상 최대 실적…NPL·CR서 쌍끌이 견인

- 새출발 MG캐피탈, 사명에 붙은 'G'의 무게

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

- [8대 카드사 지각변동]카드사 건전성 경고등…RWA로 본 진짜 리스크는

- [8대 카드사 지각변동]외형 성장보다 조달경쟁력이 판도 좌우

- 우리카드, 감사위 재정비…'관 출신'으로 무게 실었다