[IR Briefing]삼성생명, 자본비율 감소에도 주주환원 목표 '이상 무'목표 주주환원율 50% 달성에 따른 자본비율 영향 추정치 1%p에 불과

이재용 기자공개 2025-05-19 12:42:13

이 기사는 2025년 05월 16일 12시57분 thebell에 표출된 기사입니다

실제 삼성생명이 목표한 주주환원율까지 도달하는 데 소요되는 킥스비율 영향은 0.93%포인트가량으로 추정된다. 현 킥스비율을 고려하면 감독규제 기준상의 요건을 훌쩍 웃도는 수준을 유지하면서도 목표 달성이 가능하다.

◇주주환원율 달성 가능성에 우려 제기

킥스비율 변화를 들여다 보면 금리 하락 및 할인율 인하 영향이 약 10%포인트를 끌어내렸다. 다만 신계약 활동으로 인한 보험계약마진(CSM) 순증과 삼성전자 주가 상승 등으로 약 5%포인트 보전하면서 총 5%포인트 하락에 그쳤다.

회사는 현재 수준이 연말까지 유지될 것으로 본다. 원창희 RM팀장은 "CSM 확보와 장기채 매입 확대, 공동 재보험 출재 등 자산부채종합관리 노력으로 근본 건전성 체력을 확대 중이므로 180% 유지가 가능하다"고 설명했다.

다만 지속적인 하락과 적정 수준 가이던스 조정으로 주주환원 확대에 대한 의구심이 일고 있다. 이날 컨콜에서도 한 애널리스트는 "킥스비율이 계속 빠진다"며 "시장에선 배당비율 확대가 가능한지 우려하고 있다"고 지적했다.

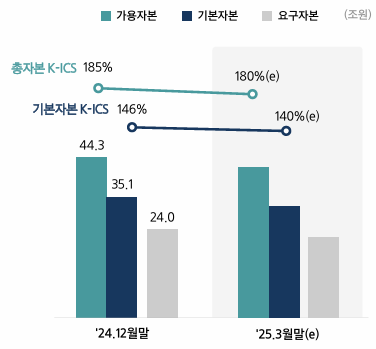

실제 삼성생명의 킥스비율은 지난 2023년 말 219%에서 지난해 말 185%로, 올해 1분기엔 180%로 하락했다. 이에 삼성생명은 적정 킥스비율을 200~220%에서 180~190%로, 다시 180%(올해 연말 목표)로 낮췄다.

그러나 회사는 배당성향 확대에 자신감을 보였다. 이완삼 CFO는 "금감원 권고 비율을 상회하고 180% 수준을 시현하고 있다"며 "이런 추세를 보면 계속 말한 중기 배당성향 50%까지 큰 문제 없이 우상향할 것"이라고 강조했다.

◇주주환원율 확대 영향 크지 않아…배당 여력도 충분

거대한 자본 규모와 이익체력, 이를 바탕으로 한 미처분 잉여금이 자신감의 근거다. 삼성생명의 지난해 말 기준 지급여력금액(가용자본)은 44조3360억원이다. 실질적인 기본자본은 35조610억원에 달한다.

현재의 지급여력 규모와 배당성향 확대로 인한 자본 유출을 고려하면 배당을 확대하더라도 그 영향이 미미하다는 분석이다. 삼성생명에 따르면 배당성향을 5%포인트 올릴때마다 킥스비율은 0.4%포인트가량 하락한다.

삼성생명의 순이익이 2조원, 요구자본이 25조일 때 배당성향 5% 확대 당 사외 유출될 배당금은 약 1000억원이다. 지난해 배당성향 38.4%에 대입해 목표 주주환원율 50% 도달까지의 킥스비율 하락분을 추정해보면 0.93%포인트에 그친다.

무엇보다 현재 삼성생명은 배당 여력이 충분하다. 우무철 재경팀장은 "별도 미처분 잉여금은 13조원 수준"이라며 "배당이 제한되는 해약환급금준비금이 없기 때문에 충분한 배당 여력을 보유하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한화큐셀 박승덕 사장, 복귀 4년만에 대표 내정

- E&F PE, 코엔텍 매각 개시…차주 티저레터 배포

- [i-point]신테카바이오, 중기부 ‘산학연 Collabo R&D’ 사업 선정

- 디지털 자격증명, 일상 속으로…전환 초읽기

- [Monthly Review/인사이드 헤지펀드]KB증권 선두 고수 지속…NH증권과 경쟁 가열

- LG가 맏사위 윤관, 1심 패소 후 세무조사 또 받는다

- [Monthly Review/인사이드 헤지펀드]연초 후 지속적인 성장세…대체투자 전략 선전

- '사금고 의혹' 포커스운용 "내부통제 재정비, 재발 없다"

- 신한운용 과기펀드, '정책성과·수익성' 균형 설계

- [Monthly Review/인사이드 헤지펀드]펀딩 경색 분위기, 1조 밑돈 신규 유입액

이재용 기자의 다른 기사 보기

-

- [IR Briefing]삼성생명, 자본비율 감소에도 주주환원 목표 '이상 무'

- [Policy Radar]금융사 부당 성과보수, 경영진 책임 묻는다

- DB손보, 수익성 감소폭 만회한 투자이익

- [FIU 위험평가]내부통제 구축 및 실질 운영에 쏠린 무게중심

- [Policy Radar]MG손보, '가교보험사' 거쳐 정리한다

- [thebell interview]"수탁고·수수료수익 '200-200클럽' 조기달성할 것"

- [FIU 위험평가]핵심 양대 지표, 운영위험과 고유위험

- 인니 KB뱅크, 이우열 행장 '유종의 미'…후임은 현지인

- [FIU 위험평가]자금세탁 노출·통제 수준 측정…등급별 관리 '차등화'

- [Policy Radar]'1거래소-1은행' 원칙 폐기 짚어볼 두 가지