PBS 시딩, 헤지펀드당 50% 넘지 않을 것 [헤지펀드 시딩 논란]②헤지펀드 시딩 주체, 규모 공백에 업계 혼선

김경은 기자공개 2011-11-22 08:44:30

이 기사는 2011년 11월 22일 08시44분 thebell에 표출된 기사입니다

레코드가 없는 한국형 헤지펀드 초기 투자금(Seed Money) 모집에 어려움이 예상되는 가운데 프라임 브로커 시딩 규모가 헤지펀드 1호 설정 여부를 좌우할 수도 있어 이목이 집중되고 있다.

◇PBS 고유 업무인 시딩…가이드 공백에 '난감'

투자자 모집 및 헤지펀드 시딩은 프라임 브로커의 주요 서비스 중 하나다. 특히 프라임 브로커의 헤지펀드 시딩(Seeding)은 자금력이 부족한 헤지펀드에게 종잣돈을 마련해주는 것으로 벤처캐피탈이 벤처기업에 자금을 지원하는 것과 유사하다.

하지만 국내를 기반으로 하는 헤지펀드는 일반 헤지펀드에 비해 제도권을 기반으로하고 있다는 점에서, 헤지펀드 시딩에 대한 규제 공백은 시딩의 주체 및 규모에 대해 혼선을 일으키고 있다.

자본시장법 시행령 개정안에 따르면 프라임 브로커 서비스(Prime Broekr Service) 업무는 헤지펀드에 증권대여, 자금지원(Financing), 헤지펀드 재산의 보관·관리(Custody), 매매체결 ·청산·결제(Clearing), 펀드투자자에 대한 보고(Reporting) 등으로 규정하고 나머지 세부사항은 고시에 위임했다.

지난 16일 시행된 금융투자업 규정을 통해 헤지펀드 및 프라임 브로커에 대해 가이드가 완비됐지만 헤지펀드 시딩에 대한 규정은 구체화되지 않았다. 이처럼 헤지펀드 시딩업무에 대한 세부 내용이 빠진 상태에서 증권사들은 기본적으로 이를 자기자본투자(PI)의 연장선에서 다루고 있다.

이에 따라 증권사가 헤지펀드에 투자할 경우 사모펀드 투자 제한 및 영업용순자본비율(NCR) 악화 등 자기자본 투자시 고려해야 하는 이슈가 동일하게 적용되고 있다.

◇한국형 헤지펀드는 사모펀드…50% 이상 투자 막아

한국형 헤지펀드의 법적 형태는 '적격투자자 대상 사모펀드'이기 때문에 사모펀드로 구분되고 있다. 올해부터 도입이 의무화된 국제회계기준(IFRS)에 따라 투자자가 사모펀드에 지분율 50%를 상회해 투자할 경우 연결 재무제표 작성과 공시를 의무적으로 해야한다. 이에 따라 프라임 브로커가 헤지펀드에 제공할 수 있는 시드머니는 펀드 자산의 50%를 초과하지 않을 전망이다.

증권사들이 번거로운 재무제표 작성 및 공시 의무를 짊어지면서까지 시딩에 나설 명목은 많지 않아 보인다. 헤지펀드 시딩을 통해 프라임 브로커 서비스 계약을 따내올 수는 있겠지만 초기 투자금 제공이 지속적인 계약 유지를 담보하기는 어렵다.

한 증권사 PBS부 고위 관계자는 "암묵적으로 펀드 자산의 20~30% 정도가 증권사의 헤지펀드 시딩 규모라는 이야기가 오가고 있다"며 "때문에 다른 기관투자가를 모집하지 못하는 운용사는 헤지펀드 1호를 설정하기 어려울 것으로 보인다"고 말했다.

◇NCR 악화 동시 고려해야

|

하지만 국내 영업용순자본비율(NCR) 규제 수준이 높은 탓에 증권사 자기자본투자(PI)가 활성화되지 못하는 상황에서 헤지펀드 시딩 역시 무한정 늘어나기 어렵다는 지적이다.

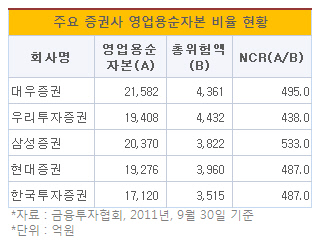

일정 수준의 영업용순자본비율을 유지하지 못하게 되는 증권회사는 감독당국의 적기 시정조치 대상이 된다. 현재 대형 5개 증권사의 NCR은 488%로 적정 수준에 비해 과도하게 높은 상태다. 자칫 투자 실패로 인해 NCR이 급격하게 악화될 것을 우려해 국내 증권사들은 자기자본 투자 비율이 낮은 편이다.

금융투자협회 관계자는 "국내 대형 증권사들이 헤지펀드 투자에 나설 경우 NCR 산정시 위험액이 과도하게 높아지는 것을 꺼릴 것"이라며 "이 때문에 헤지펀드가 시드머니 마련을 증권사에 전적으로 의존하기는 어려울 것"이라고 말했다.

아울러 헤지펀드들이 증권사에 매월 투자내역을 공개해야 하는 문제도 지적되고 있다.

한국형 헤지펀드는 여러 자산에 투자되는 '집합투자기구'에 해당된다. 집합투자기구 투자시 증권사는 매월 펀드 내 투자된 자산별로(주식, 금리, 옵션 등)을 내역을 분해해 위험액을 산정해야 한다. 만일 헤지펀드가 투자내역을 공개를 꺼리면 증권사는 위험액 산정시 가장 높은 비율(24%)를 적용해야 하는 부담이 있다. 정보공개를 꺼리는 헤지펀드 특성상 이같은 월별 투자내역 보고는 부담이 아닐수 없다.

이와 관련 금융당국 관계자는 "매월말 결산해야 하지만 한달전 투자내역으로 산정하기 때문에 실시간으로 헤지펀드의 포트폴리오를 제공하는 것은 아니다"며 "아울러 투자내역 공개 여부는 운용사와 증권사 당사자간 해결해야 할 문제"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목