새정부 첫 순환출자 해소? '직행' 가능성도 순환출자 해소 비용보다 지주사 전환 비용 더 들어 '고민'

문병선 기자공개 2013-01-04 16:07:31

[편집자주]

지주회사 제도는 여전히 손 볼 곳이 많은 불완전한 지배구조지만 국내에서 지금까지 가장 유력한 지배구조의 대안으로 인식된다. 그래서인지 2011년을 기점으로 증가율이 둔화되다가 2012년 들어 다시 늘어나는 추세다. 정치권의 '경제민주화' 논의와 세제 문제가 복합적으로 어우려져 만든 결과로 분석된다. 2013년에는 또 어떤 그룹이 지주회사행을 택할 지 재계의 관심이 높다.

이 기사는 2013년 01월 04일 16:07 thebell 에 표출된 기사입니다.

다만 "검토를 해 본다는 것이지, 확정된 것은 없다"는 한진그룹 재무라인의 반응을 볼 때 구체적 안이 나오기까지는 좀 더 많은, 그리고 긴 논의가 필요해 보인다.

|

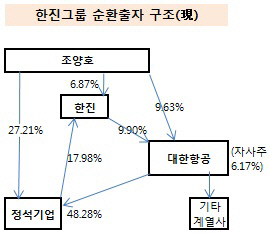

한진그룹은 순환출자 구조의 대표적 그룹으로 곧잘 거론돼 왔다. 지난해말 대한항공과 한진관광투자의 합병으로 '한진→대한항공→정석기업'의 3단계 순환출자로 그 단계수가 1단계 줄었다. 순환출자 해소라는 의미는 이들 3개사의 물고 물리는 출자 구조가 2단계로 단순화된다는 뜻이다.

◇순환출자 해소위한 계열사 합병 가능성

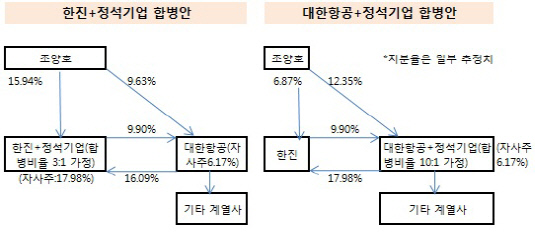

방법은 대략 세가지를 거론할 수 있다. 한진과 대한항공을, 한진과 정석기업을, 대한항공과 정석기업을 합병하는 방법이다. 이 중 한진과 대한항공의 합병은 상장 회사들간의 합병이어서 과정이 복잡하고 자칫 합병반대주주의 매수청구 비용이 대량 발생할 수 있다. 나머지 두 방법으로 순환출자를 해소하는 방안이 현재로선 설득력있다.

두가지 방안 중에서 어떤 안이 유력한지는 확실치 않다. 일부 전문가들은 ㈜한진과 정석기업간 합병 방안을 유력하게 보고 있다. ㈜한진과 정석기업의 가치 합이 대한항공과 정석기업 가치 합보다 적어 비용이 적게 든다고 보기 때문이다. 하지만 어떤 안으로 하더라도 큰 차이는 없는 것으로 파악된다.

|

예로 ㈜한진과 정석기업이 합병하면 합병회사(한진)와 대한항공은 각각 9.90%, 16.09%의 상호 지분을 갖게 된다. 시가총액을 기준으로 대략 각각 3500억원, 400억원 규모다. 대한항공과 정석기업이 합병을 하면 각각 9.90%, 17.98%의 상호 지분이 생긴다. 환산 금액 역시 한진과 정석기업 합병안과 비슷하다. 이런 상호출자는 무조건 해소해야 하는데, 적은쪽(400억원)을 매각하는 것으로 간단히 처리가 가능해 보인다.

조양호 회장의 지배력 흐름 측면에서도 큰 차이는 없다. 조 회장은 정석기업의 대주주(27.21%)이기 때문에 한진과 정석기업이 합병하게 되면 ㈜한진 지분율을 16% 가까이까지 끌어올릴 수 있다. 대한항공과 정석기업이 합병을 해도 대한항공 지분을 13% 가까이까지 늘릴 수 있을 것으로 추정된다.

이런 순환출자 해소는 그 자체로 의미가 크다. 또 지주회사 체제로의 전환 작업도 5부 능선을 넘는다고 볼 수 있다. 다만 순환출자 해소가 지주회사 체제로의 전환을 곧바로 의미하지는 않는다. 한진그룹은 지주회사로 전환하기 어려운 여러 걸림돌을 안고 있기 때문이다.

채무보증 문제다. 각 계열사들의 채무보증 문제를 풀려면 담보 또는 현금이 더 확보되어야 하는데 그 규모가 대략 1조원대 이상으로 추정된다. 후계 승계도 전혀 준비되지 않았다. 조 회장 자녀들의 대한항공 지분율은 0.1%에 그치고 있다. 지주회사 체제로 지금 전환해 버릴 경우 추후 또 다른 지배구조를 만들어야 하는 번거로움과 추가 비용이 고민이다.

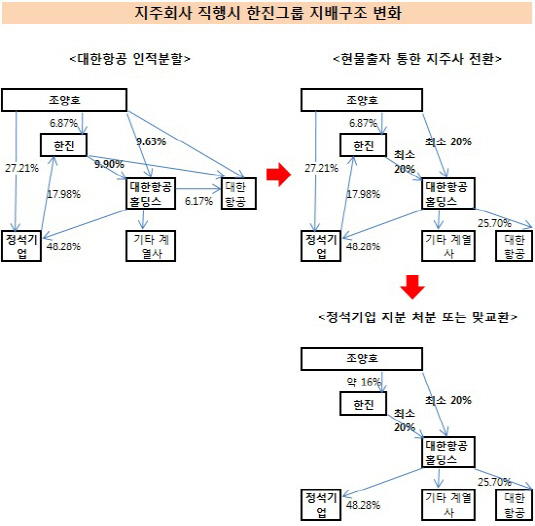

◇KAI 인수 위해 '지주회사 직행' 가능성도

그런나 순환출자를 먼저 해소하지 않고 곧바로 지주회사 체제로 전환하는 방안도 없는 건 아니다. 하림그룹의 경우 보증 문제와 상호 출자 문제 등이 얽혀 있지만 먼저 지주회사 체제로 전환한 뒤 2년의 유예기간 동안 공정거래법상 행위 제한 위반 사항 등 문제를 해결하는 전략을 택하기도 했다.한진그룹도 그런 전철을 밟지 말라는 법이 없다.

무엇보다 지주회사는 '확장'에 용이하다. 그룹 숙원인 한국항공우주산업(KAI)을 인수하자면 대한항공보다 더 우수한 재무구조를 갖춘 수단(Vehicle)이 필요하다. 부채비율이 높은 대한항공은 KAI 인수시 감점 요인이다. 지주회사가 그 수단이 될 수 있다.

|

대한항공을 홀딩스와 대한항공 2개 회사로 인적분할 한 뒤 대한항공 대주주 지분을 현물출자하는 과정을 거치면 된다. 이는 여러 기업들의 지주회사 전환 방식이었다. 오너의 홀딩스 지배지분율도 늘리고 재무구조가 우량한 또 하나의 법인을 갖게되는 장점이 있다. 정석기업의 최상위 지배회사 지분 보유 등 행위제한 위반 사항은 추후 2년의 유예기간동안 해결해 나가면 된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 아이엠지티, 췌장암 대상 집속초음파 병행 임상결과 발표

- [영풍-고려아연 경영권 분쟁]김광일 MBK 부회장 "대항 공개매수시 매수가 인상 고려할 수도"

- [영풍-고려아연 경영권 분쟁]"고려아연 경영, 전문경영인에 맡긴다"

- [영풍-고려아연 경영권 분쟁]협력사 지지 호소…여론전 나선 최윤범 회장

- [영풍-고려아연 경영권 분쟁]영풍 측은 왜 고려아연 재무건전성을 공격할까

- [영풍-고려아연 경영권 분쟁]강성두 ㈜영풍 사장 "냉정한 판단에 따라 사모펀드 개입 결정"

- [영풍-고려아연 경영권 분쟁]'경영 전문성'으로도 맞붙는 양측

- [영풍-고려아연 경영권 분쟁]김광일 MBK 부회장 "고려아연, 현 경영 기조면 5년 후 부채 10조"

- [Red & Blue]DB금투, '밸류업' 발표하자마자 주가 20% 올랐다

- 메리츠증권, 1500억 자본확충…메리츠캐피탈 지원 여파