'매출 10조' 삼성엔지, 영업이익률은 '내리막길' 공격적 수주정책 부메랑…신시장·신사업 개척 과제

길진홍 기자공개 2013-01-28 15:53:15

이 기사는 2013년 01월 28일 15시53분 thebell에 표출된 기사입니다

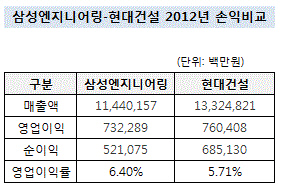

삼성엔지니어링은 28일 2012년 11조4402억 원(K-IFRS 연결기준)의 매출을 올렸다고 밝혔다. 이는 전년대비 23% 늘어난 수준이다. 영업이익과 순이익은 각각 7323억 원과 5120억 원으로 전년대비 각각 16.9%와 1.3% 증가했다. 외형만 놓고 보면 지난해 매출액 13조3248억 원에, 영업이익 7604억 원을 올린 현대건설과 맞먹는다.

|

이 같은 외형 성장은 당분간 이어질 것으로 보인다. 작년 한 해 동안 무려 13조 원의 신규수주를 올려 공사잔량이 무려 19조 원에 달한다. 수주잔고의 80% 이상이 해외사업으로 채워져 있다.

특히 화공플랜트의 약진은 매출 성장을 이끌 것으로 예상된다. 작년 매출의 66%가 화공플랜트에서 나왔다. 국내에서 안정적인 그룹 공사가 뒷받침되고 있는 가운데 화공플랜트 부문 약진은 매출 10조 원 시대를 이끄는 견인차가 될 것으로 보인다.

|

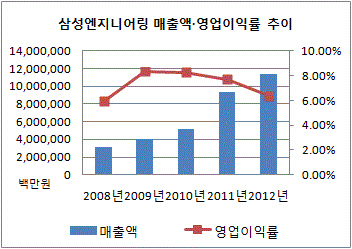

반면 수익성 측면에서는 성적이 좋지 않다. 매출 확대에도 불구 지속적으로 영업이익률이 하락하고 있다.

삼성엔지니어링의 작년 영업이익률은 6.4%로 최근 4년간 최저치를 기록했다. 2009년 영업이익률이 8.34%에 달했으나 2010년 8.29%, 2011년 7.71%로 매년 감소 추세에 있다. 매출증대에도 불구 원가가 지속적으로 늘고 있다.

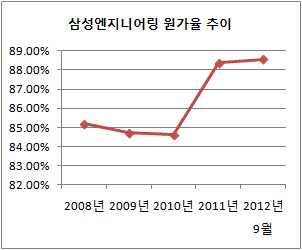

이는 최근 수년간 공격적인 수주 정책으로 공사비 부담이 누적되고 있기 때문으로 풀이된다. 고정비 부담이 큰 화공플랜트 사업 위험을 분산시키기 위한 원가관리 시스템을 가동하고 있으나 원가율을 낮추기에는 역부족이다.

화공 플랜트 부문에 치우친 공종도 원가율 상승의 원인으로 지목된다. 특히 수주 텃밭인 중동지역에서 플랜트 수주경쟁이 심화되면서 지속적으로 원가율 상승을 압박하고 있다.

이에 따라 회사 측은 올해 신시장과 신사업 개척에 역점을 두고 있다. 당분간은 화공 플랜트에서 산업발전, 신재생에너지 등의 공종다변화 성과가 실적 개선의 분수령이 될 것으로 보인다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]신테카바이오 "동물실험 단계적 폐지 수혜 기대"

- [변곡점 맞은 해운업]'퀀텀점프' 현대LNG해운, 선대 확장효과 '톡톡'

- [중간지주 배당수익 분석]HD한국조선해양 수익원천 자회사 '금융→조선' 이동

- [상호관세 후폭풍]트럼프의 '90일 유예·애플 지목', 삼성전자 득실은

- '반년 장고' 거래소, 제노스코 상장심위 개최 '미승인' 가닥

- [시큐리티 컴퍼니 리포트]수산아이앤티, 무차입 경영 비결 '16년 흑자'

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [지방 저축은행은 지금]IBK저축, 영업권·총량 규제에 발목 잡힌 '서민금융'

- [금융사 KPI 점검/신한은행]정상혁 행장 역점 사업 'RM One Team' 평가항목 신설

- [금융사 KPI 점검/신한은행]신규 유치 고객 '주거래 확대' 방점 찍었다