에쓰오일, '정유업계 이단아'로 귀환할까 [2014 승부수] 태양광 실패에 절치부심...KPI개편, 터미널 투자 나서

김익환 기자공개 2014-01-09 10:10:00

[편집자주]

의지(意志)는 역경(逆境)을 이긴다. 기업 환경은 나빠지고 실적이 악화되어도 솟아날 구멍은 있다. 금융위기가 발생한 후 5년간 호락호락하지 않은 대외 환경에서도 역경을 이겨내고 새로운 시장을 잡은 기업은 몰라보게 체질이 달라졌다. '일신우일신(日新又日新)'하는 기업에게 2014년은 도약의 한 해가 될 수 있다. 갑오년, 역동적인 말의 해를 맞아 주요 산업과 기업의 새해 승부수를 짚어봤다.

이 기사는 2014년 01월 07일 14:31 thebell 에 표출된 기사입니다.

1990년 초반 일찌감치 정유설비 고도화를 추진한 것도 신선한 시도였다. 경쟁사는 고도화 투자에 부정적인 반응 일색이었다. 하지만 결과만 놓고 보면 투자는 성공했고 정유사 '고도화 붐'이 일었다. 변화를 주도했지만 기름값 인하 경쟁을 부추기며 논란도 키운 탓에 '이단아'란 명암이 뚜렷한 수식어가 에쓰오일에 붙었다.

이단아적 행보는 김선동 전 회장이 있어 가능했다. 에쓰오일 수장으로 15년간 장기 집권한 김 전 회장은 남다른 지략과 협상력으로 정유업계에 변화의 바람을 일으켰다. 하지만 김 전 회장이 떠난 뒤 에쓰오일은 예전과 달리 눈에 띄게 보수적인 행보를 보여왔다. 다만 최근 행보는 다소 눈에 띈다. 5년만에 핵심성과지표(KPI)를 뜯어고쳤고 터미널에 초점을 맞춘 신사업 투자에 속도를 내고 있다. 에쓰오일이 정유업계에 변화의 바람을 다시 불러올 지 주목된다.

◇ 정제마진·PX수익 악화 '이중고'

에쓰오일은 발빠른 고도화·파라자일렌(PX) 투자로 쏠쏠한 수익을 올렸다. 1조 원을 투자해 타정유업체보다 10년 빠른 1997년 고도화설비를 완공했다. 부족한 자금을 메우기 위해 사우디 국영석유회사 아람코(Armaco)에 지분을 매각하는 등 투자에 강한 의지를 드러냈다. 고도화설비는 값싼 벙커C유를 분해해 경유, 휘발유 등 고부가가치 제품을 생산한다. 주위 우려에도 고도화 투자는 큰 성공을 거뒀다.

합성섬유·페트병의 기초재료인 PX에도 과감하게 베팅해 큰 성과를 거뒀다. 글로벌 금융위기가 도래한 2008년 1조 3000억 원을 투자해 온산공장 설비증설에 나서 2011년 완공됐다. 그 결과 PX 생산능력은 종전 연산 70만 톤에서 180만 톤으로 확장됐고 벤젠은 연산 30만 톤에서 58만 톤으로 늘었다.

|

에쓰오일은 정유사업, PX사업을 '쌍끌이' 삼아 탄탄한 실적을 냈다.

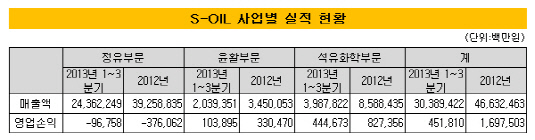

하지만 2012년부터 사정은 달라졌다. 2012년 정유부문에서 3761억 원의 무더기 영업손실을 기록했고 2013년에도 3분기 누적으로 968억 원의 적자를 냈다.

2014년 전망도 우울하다. 유가 상승세가 주춤하며 정제마진이 크게 개선되기는 어려울 것이란 전망이 지배적이다. 아울러 미국 정유업체가 상대적으로 저렴한 셰일가스와 셰일오일 제품을 쏟아내면서 에쓰오일을 비롯한 국내 정유업계가 직격탄을 맞았다.

PX사업도 먹구름이 끼었다. 사업은 그간 탄탄한 현금창출력을 나타내며 정유사업의 부진을 메우는 역할을 했다. 석유화학사업은 2012년 8274억 원의 영업이익을 기록하기도 했다. 하지만 시황악화로 실적이 다소 주춤해 석유화학부문 영업이익은 2013년 3분기 누적 4447억 원으로 전년 동기 대비 23.6% 감소했다.

|

문제는 국내외 PX설비 증설이 늘면서 공급과잉 우려가 크다는 점이다. 실제로 중동과 중국의 신증설 PX물량이 쏟아지면서 PX마진은 하락세를 면치 못하고 있다. 2013년 1분기 PX마진은 톤당 649달러에서 3분기 톤당 541달러로 추락했다. 석유화학정보업체 플래츠(Platts)에 따르면 PX 수급은 2017년 700만톤의 공급과잉이 예상된다. 올해도 PX설비 증설로 PX마진이 400달러까지 하락할 것이란 비관적 전망도 나온다.

에쓰오일로선 비관적 전망에 대응할 돌파구가 절실한 셈이다.

◇ 5년만에 KPI개편...신사업 속도

에쓰오일의 최근 신사업 행보는 다소 더뎠다. 온산 PX설비 증설투자 결정 후 눈에 띄는 투자가 보이지 않았다.

그러다 2011년 6월 태양광 폴리실리콘 업체 한국실리콘 지분 33%를 2673억 원에 인수하며 신사업에 시동을 건다. 하지만 태양광 시황이 악화일로로 치닫자 에쓰오일은 태양광 사업에서 퇴각한다. 결국 한국실리콘 투자금 가운데 2608억 원이 손상차손 형태로 증발됐다.

정제마진 악화 등으로 영업여건이 크게 악화된 에쓰오일은 전열을 재정비하고 신사업에 재차 속도를 내고 있다.

우선 내부조직을 정비하는 작업부터 진행했다. 지난해 글로벌 컨설팅 기업 베인앤컴퍼니를 고용해 '핵심성과지표(Key Performance Indicator, KPI)' 개선에 나섰다. KPI란 목표 달성 수준을 측정하는 경영지표로 '고객만족도를 높인다'란 목표가 있다면 '연간 고객 클레임 횟수'가 KPI다. 에쓰오일은 2008년 KPI 개편작업에 착수한 이후 5년만에 지표를 재차 개선했다. 정제마진 악화 등을 타개하기 위해 인적자원 역량을 강화하고 경영효율성을 높이는 수단으로 KPI 개선에 나섰다는 평가가 나온다.

조직개편에 이어 신사업에도 나섰다. 유류 터미널사업에 중점적으로 투자하는 게 눈에 띈다. 지난해 10월 에쓰오일은 동북아 오일허브 울산 북항사업 합작법인(JVC) 설립을 위한 '투자합의서 기본원칙(JVA-P)' 계약을 체결했다. 울산 북항사업은 울산 신항만 북항에 6459억 원을 투자해 990만 배럴규모의 석유제품 저장터미널을 건설하는 것이다. 이번 계약에 따라 에쓰오일은 추후 북항터미널에 지분투자를 진행할 것으로 보인다.

신항만 매립지에 들어설 북항 터미널은 S-OIL의 온산공장과 인접해 석유제품 제고 활용도를 높이고 제품공급 비용을 절감할 것으로 예상된다. 이와 별도로 호주 유류 터미널 사업에도 진출을 타진하고 있다. 지난해 11월 에쓰오일은 호주 최대 유류 공급업체 유나이티드 페트롤리엄(United Petroleum) 입찰에 예비입찰서(Non-binding Indicative Offer)를 제출했다.

유나이티드 페트롤리엄은 연매출 2조 원을 기록하고 있고 보유한 유류터미널을 통해 호주 전역 주유소에 유류제품을 공급하고 있다. 에쓰오일은 앞서 지난 10월 유나이티드 페트롤리엄 자회사 유나이티드 터미널과 1조 7533억 원 규모의 휘발유 및 경유공급 계약을 맺은 바 있다. 에쓰오일이 터미널 사업 베팅으로 예전 '이단아' 명성을 되찾을지 주목된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성