삼성SDS, AA+ 신용등급 상향 논리는 개별 기업 사업·재무 안정성 우수하나 업황 변동성 우려

서세미 기자공개 2014-01-20 13:41:25

이 기사는 2014년 01월 16일 16시19분 thebell에 표출된 기사입니다

하지만 AA+ 등급은 AAA등급으로 오르기 직전 단계라는 측면에서 개별 기업의 사업·재무 안정성만을 기준으로 볼 순 없다. 업황 변동성 등 산업 환경 역시 충분히 고려돼야 한다. 그러한 측면에서 IT 업황에 따라 실적 변동성이 확대될 우려가 있는 SI기업에 대한 AA+ 등급 평가는 논란의 여지가 있어 보인다.

◇ 삼성 SDS, 지속적인 외형 성장세·우수한 재무안정성 덕에 신용등급 상향

한국기업평가와 한국신용평가는 14일 삼성SDS의 기업 신용등급을 AA0에서 AA+로 상향했다. 등급전망은 '안정적'이다. 지난해 1월 첫 기업 신용등급으로 AA0를 부여 받은 이후 1년 만에 AA+로 상향됐다.

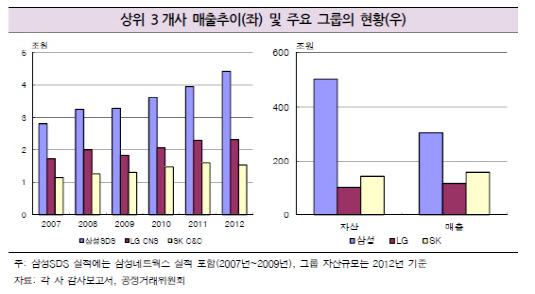

삼성SDS의 신용등급이 1년 만에 상향 조정된데는 외형 성장률이 주요하게 작용했다. 삼성SDS의 연결기준 매출액은 2012년 9월 기준 4조 3034억 원에서 2013년 9월 5조 15억 원으로 16%가량 늘어났다.

전지훈 한국신용평가 애널리스트는 "삼성SDS는 2010년 이후 전자계열사의 실적 호조에 따른 IT 투자 확대, 삼성네트웍스와의 합병으로 외형과 현금창출력이 지속적인 성장을 거듭했다"며 "최근에는 해외 자회사를 중심으로 물류사업을 확대하면서 연결 매출이 크게 증가했다"고 평가했다.

매출과 함께 현금흐름창출력이 증가하면서 재무유동성도 제고됐다. 지난해 9월 말 기준 삼성SDS의 현금성자산이 1조 628억 원가량 쌓인 덕분에 순차입금이 -1조 91억 원으로 실질적인 무차입금 기조를 지난 몇 년간 유지하고 있다.

|

경쟁업체인 SK C&C(AA, 안정적), LG CNS(AA-, 안정적)와 비교했을 때도 삼성SDS의 시장 우위는 확실하다. 지난해 말 연결기준 SK C&C와 LG CNS의 매출액은 각각 2조 2418억 원, 2조 3226억 원으로 삼성SDS(5조 15억 원)의 반에 못 미친다.

재무안정성 지표를 놓고 봤을 때도 삼성SDS의 지난해 말 연결 기준 차입금의존도는 1%로, SK C&C(31.4%)와 LG CNS(18.39%)와 비교가 불가능할 정도로 우수하다. 삼성SDS는 SI업체 사업안정성의 중요한 척도인 계열 매출 역시 지난해 전체 매출의 78%에 달하는 3조 4000억 원으로 높은 비중을 차지했다.

◇SI 업황 변동성 감안시 부담

최근 사업 성과나 재무안정성을 봤을 때 삼성SDS의 신용등급 상향 논리는 충분하다. 문제는 AA+등급이 갖는 상징성과 SI 산업의 높은 변동성이다.

AA+ 는 AAA등급의 바로 아래 등급이라는 점에서 의미가 크다. 현재 국내에서 AA+등급을 받고 있는 기업은 20개 안팎이다. 삼성그룹 중에서 AA+등급을 받고 있는 비금융 계열사로는 삼성디스플레이와 삼성에버랜드가 있고 IT 관련 기업 중에서는 삼성디스플레이가 유일하게 AA+ 등급이다.

삼성디스플레이는 삼성전자 등 IT 계열사의 캡티브 시장에 기반한다는 측면에서 삼성SDS와 유사성이 있으나 지난해 매출 규모가 21조 7373억 원으로 사업 규모 차이가 크다. 상각전영업이익(EBITDA) 마진 역시 24.6%로 삼성SDS의 12.6%의 두 배 수준이다.

크레딧 시장 관계자는 "재무구조를 보거나 LG CNS나 SK C&C과 비교했을 때는 신용등급 형평성 차원에서 신용등급이 오를만 하지만 AA+등급의 상징성을 고려했을 때 그 정도는 아니다"라고 지적했다.

|

게다가 SI 산업은 IT 업계의 건설업이라고 불릴 정도로 수주 상황이나 경기 변동성에 영향을 많이 받는다. 특히 최근 삼성전자가 실적 전망을 하향 조정한 상태라 향후 삼성SDS의 실적 하향 가능성도 배제할 수 없다.

증권사 관계자는 "SI업체가 계열 물량에 대한 의존도가 높긴 하지만 여전히 경기 변동성에 영향을 많이 받는 편"이라며 "아무리 기업의 재무 구조가 좋다고 하더라도 산업의 성격에 따라 보이지 않는 신용등급 상향제한(ceiling)이 있기 마련인데 SI업체가 AA+등급까지 가는게 맞는지 모르겠다"고 지적했다.

신용평가사들의 상향 논리 중 하나였던 계열물량과 물류 IT 등의 사업다각화를 통한 높은 성장세 역시 사업 변동성 확대로 이어질 수 있다는 점에서 '부정적'으로 바라볼 수 있는 흐름이다.

한국기업평가는 최근 보고서를 통해 대형 SI업체들을 중심으로 한 해외시장 진출이 "장기적인 성장 동력을 확보하는 동시에 계열 내 사업비중 축소라는 부가적인 효과를 얻을 수 있다"고 전제한 후 "하지만 실질적으로 내부시장과 제한된 경쟁시장을 기반으로 성장해 온 것을 감안하면 사업 다각화 등에 따른 새로운 경쟁환경이 리스크 요인으로 작용할 가능성도 상존하고 있다"고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]SAMG엔터, 현대차와 대규모 유스 마케팅 '맞손'

- [지배구조 분석]율호 지분 또 매각한 이엔플러스, 경영권 행사 '계속'

- [Korean Paper]하나증권, 관세·탄핵 불확실성 속 데뷔전 나선다

- [원일티엔아이 IPO]수소 투자 드라이브, 후계자 입지 강화 계기될까

- [대한조선 IPO]조선업 슈퍼사이클 진입…실적 호조까지 더했다

- [Company & IB]파트너 새판짜는 LX하우시스, 은행계 '포용'

- [SK엔무브 IPO]아시아·미국 'NDR' 마무리…밸류 눈높이 '사전 점검'

- [코스닥 신사업 '옥석가리기']서부T&D, 오너가3세 주축 시설관리 법인 출범

- [코스닥 CB 만기도래]200억 상환 앞둔 흥국에프엔비, 추가 조달 추진

- [2025 서울모빌리티쇼]'UAM 낙점' 삼보모터스, 종합 모빌리티 그룹 목표