이 기사는 2014년 04월 15일 15시07분 thebell에 표출된 기사입니다

하림그룹은 지난 2012년 가을 NS쇼핑의 프리 IPO(상장전 구주매각) 방식으로 재무적투자자(FI)였던 우리블랙스톤PE와 신한BNP파리바자산운용에 NS쇼핑 구주 22%를 약 1100억 원에 매각했다.

당시 하림그룹은 FI들과 계약을 통해 상장 추진 시기를 2015년으로 설정해 놓았다. 따라서 이번 IPO 추진은 계약서 상에 명시된 상장 시점 대비 약 1년 정도 앞당겨진 셈이다.

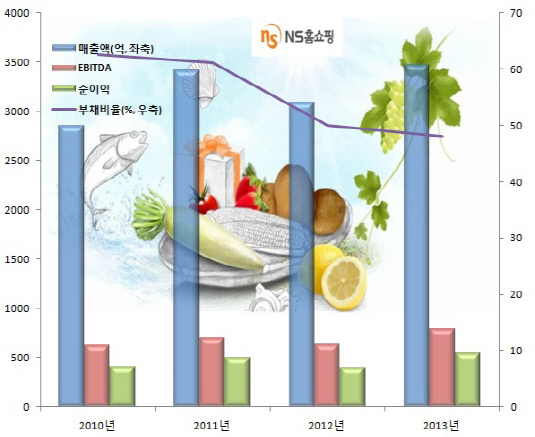

하림그룹이 NS쇼핑의 상장을 결심하게 된 가장 직접적인 배경으로는 실적 개선이 꼽힌다. 최근 공개된 감사보고서에 따르면 NS쇼핑은 작년에 3471억 원의 매출을 올렸다. 3088억 원을 기록했던 전년도보다 약 13% 정도 늘어난 수치다.

지난 2011년 3422억 원의 매출을 기록했었다는 점을 감안하면 2년 전과 비슷한 수준이지만 수익성은 더 나아졌다. 작년 상각전 이익(EBITDA)과 순이익 모두 2년 전에 비해 개선되는 모습을 나타냈다.

재무구조 개선 역시 눈에 띈다. 부채비율은 꾸준히 떨어져 50%를 밑돌았고, 특히 차입금의 경우 우리은행으로부터 빌린 외화일반대출 35억 원을 지난 해 상환하면서 빚이 없는 무차입 경영 상태가 됐다.

무엇보다 상장 추진시 공모가 산정에 참고가 되는 동종업체 GS홈쇼핑과 CJ오쇼핑 등도 실적 개선으로 안정적인 주가 흐름을 나타내고 있다는 점도 NS쇼핑 상장 추진의 이유가 된 것으로 보인다.

홈쇼핑 업계 1,2위를 다투고 있는 GS홈쇼핑과 CJ오쇼핑 모두 작년에 10% 이상의 영업이익 신장률을 기록하면서 호실적을 이어갔다.

현재 코스닥 상장사인 GS홈쇼핑의 주가수익배율(PER)은 12.4배, CJ오쇼핑은 15.8배 정도다. NS쇼핑 주당순이익(EPS) 1만 6201원(순이익 546억 원/발행주식총수 337만 주)을 이들 두 회사 PER의 평균인 14배에 단순 적용시켜 계산할 경우 NS쇼핑의 주당 가치는 약 22만 6800원, 전체 지분 가치는 7643억 원 정도로 추산된다.

한편 하림그룹은 투자자들의 공모 참여 열기가 뜨거워 흥행에 성공할 경우 NS쇼핑의 전체 시가총액은 8000억 원에서 최대 1조 원까지 바라볼 수 있을 것으로 예측하고 있다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]'가족경영' 원일티엔아이, 이해관계자 리스크 공시 '눈길'

- [i-point]한성크린텍 최대주주, 자사주 매입 "성장 자신"

- [i-point]상장 추진 덕산넵코어스, 사상 최대 매출 달성

- [달바글로벌 road to IPO]반성연 대표 "5년내 키엘·이솝과 어깨 나란히 할 것"

- [i-point]TKENS, 제습제 캐파 증설 "글로벌 최대 전기차업체향 공급 확대 중"

- [VC 투자기업]리메세, 50억 시리즈A 유치…인도 유통 경쟁력

- 코오롱인베, 700억 기술혁신전문펀드 결성

- [VC 투자기업]매스프레소, 200억 매출 돌파…글로벌 확장 가속

- [VC 투자기업]위펀, 성장보다 내실 다지기 집중…IPO 몸 만들기 '착착'

- 인바이츠, 괌병원 인수 막바지…헬스케어 '생태계' 구축