삼성SDS, 막강 재무여력...신주 발행 얼마나 적정 유동성 관리용 자본조달 확대 vs 차입 가능성

황철 기자공개 2014-05-16 08:39:32

이 기사는 2014년 05월 14일 08시58분 thebell에 표출된 기사입니다

물론 구체적인 사업 로드맵이나 투자계획이 나오지 않아 향후 자본적 지출 규모나 신주 발행량을 예단하기는 힘들다. 특히 이번 상장에 경영 승계와 그룹 지배구조 재편 등이 맞물리면서 셈법이 더욱 복잡해졌다.

그러나 현재 재무상황이나 사업전략 상의 기조, 업황특성 등을 고려해 몇 가지 가정 하에 신주를 통한 조달 규모를 예상하는 것은 가능하다. 당연히 지배구조 등 상장 배경에 깔린 각종 이슈는 IPO 구조 파악의 열쇠이자 변수로 작용할 전망이다.

◇ 해외물류사업 확대용...신주 모집 비중 최대화

삼성SDS는 500조 원대에 이르는 국내 최정상 그룹의 풍부한 캡티브(Capitive) 물량을 기반으로 독보적 시장 지위를 유지하고 있다. 사업적으로나 재무적으로 흠잡을 데가 없다. 풍부한 내부현금창출력만 보면 신주 매출의 필요성이 그리 크지 않다.

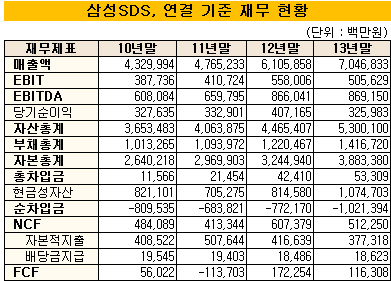

투자여력을 대변하는 에비타(EBITDA) 규모는 지난해 연말 기준 8692억 원(연결)에 달하고 있다. 자본적 지출 3773억 원의 2.3배에 해당한다. 여기에 1조214억 원의 현금성자산이 든든한 버팀목 역할을 하고 있다. 순영업활동현금흐름(NCF)도 5123억 원에 이른다. 연간 가용 현금이 최소 1조5000억 원대에 달해 유동성 여력 측면에서 보면 내부창출현금으로 웬만한 투자 재원 마련은 가능하다.

그러나 대표적인 경기 연동산업인 SI업종의 경우 유사시 재무적 버퍼로 더 많은 유동성을 요구받는다. 특히 향후 해외사업 강화로 비계열 수요를 일정수준 늘릴 경우 글로벌 경기 부진 등 대외 불확실성 증가에 더 많은 대비를 해야 한다.

'관리의 삼성'으로 불릴 정도로 펀더멘털에 신경을 쓰는 그룹 특성을 감안하면 보유 현금을 최소화하는 전략을 펼칠 가능성은 적다. 이 때문에 상장 과정에서 중장기적으로 조 단위의 자금이 필요할 것으로 보이는 해외사업 확대를 위해 신주 발행을 최대한 늘릴 수 있다는 분석이 나온다.

|

삼성SDS는 소액주주 지분이 22%에 달해 최소 5% 공모만 진행하더라도 주식분산 요건을 충족한다. 하지만 이것만으로는 유입되는 자금이 수천억 원 정도에 불과하다. IPO 목적을 삼성SDS가 밝힌 그대로 자금조달에 맞춘다고 가정하면 적어도 10% 정도의 신주 공모는 해야 체면이 선다.

삼성SDS의 IPO 후 예상 시가총액은 최소 10조 원에서 많게는 20조 원 안팎에 이를 것으로 보고 있지만 아직은 종잡기 어렵다. 이에 따른 한계는 있지만 예상 시가총액을 단순 적용해 공모 규모를 예상하면 약 1조에서 2조5000억 원에 이른다는 추정이 가능하다. 구주 매출을 최소화하고 신주 모집에 초점을 맞출 경우 최대 2조 원 이상의 자금을 신주로 조달할 수 있다.

◇ 차입 통한 경영효율성 가능...신주 발행은 구색만

그러나 삼성SDS의 재무상황에서 굳이 신주 발행을 늘릴 필요가 있느냐는 반론도 만만찮다. 실질적 무차입 상태인 재무구조를 고려할 때 보유 현금 축소나 펀더멘털의 큰 훼손 없이 타인자본을 활용한 조달이 가능하다는 것.

삼성SDS의 연결 기준 총차입금은 533억 원에 불과하다. 현금성자산을 반영한 순차입금은 -1조214억 원으로 막강한 유동성 대응 능력을 자랑한다. 부채비율도 36.5%에 머물어 있다. 향후 약 2조 원의 자금을 차입하더라도 부채비율은 100%를 넘지 않는다.

특히 외부차입을 통한 경영효율성 관리는 자기자본이익률(ROE) 증가 등의 효과로 향후 주가에 긍정적으로 작용할 수 있다. 이 때문에 신주는 구색을 맞추는 수준에서 발행하고 적정수준의 차입을 통해 투자비용을 충당할 수 있다는 분석이 나오고 있다.

대규모 신주 발행에 따른 대주주 지분가치 희석 등은 부담이 될 수 밖에 없다. SDS 지분이 향후 이재용 부회장 등 3세 패밀리의 그룹 승계 자금으로 활용할 수 있다는 점에서 대규모 신주 발행은 밸류에이션에 악영향을 줄 수 있다.

이 경우 신주 모집을 최소화하고 구주 매출 중심의 딜 구조를 만들 가능성도 배제할 수 없다. 특히 삼성전자 등 특수관계인 지분이 66.6%에 이르고 있어 구주 매출에 나서더라도 경영권 관련 우려는 크지 않다. 공모가가 기대 수준의 차익을 보장한다면 선제적인 매각에 나설 가능성도 크다.

증권업계 관계자는 "상장 추진 초기 단계이기도 하고 그룹 지배구조와 관련한 복잡한 이슈들이 맞물려 있어 공모 구조를 예상하기란 쉽지 않다"라며 "어쨌든 최대한 공모가를 끌어올리기 위한 노력이 선행될 것이고 이에 맞춰 신주 발행 규모가 결정될 것으로 보인다"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목