한일건설, '법정관리' 후유증 벗어나나 영업손실 42% 감소, 순익 흑자전환…재무구조 개선 과제

김지성 기자공개 2015-12-10 08:24:47

이 기사는 2015년 12월 08일 16:02 thebell 에 표출된 기사입니다.

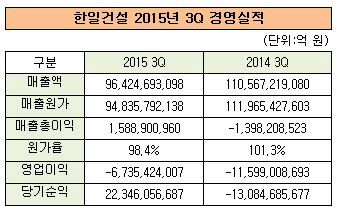

한일건설은 올 3분기 개별기준 누적 매출액 964억 원, 영업손실 67억 원, 순이익 223억 원을 각각 기록했다. 지난해 동기대비 매출은 12.8% 감소했다. 매출 부진에도 영업손실은 42% 감소했고, 순이익은 흑자로 전환했다.

|

수익 증대는 건축, 토목 등 전 부문에서 고루 나타났다. 지난해 말 100%를 넘던 원가율이 98.35%로 하락했다. 건축부문의 경우 매출의 절반 이상을 차지, 실적을 견인했다. 건축부문 영업이익률은 마이너스 10.3%로 지난해 말보다 4.5%포인트 개선됐다.

이처럼 수익성이 개선된 이유는 안정적인 사업을 고수했기 때문이다. 법정관리 후유증을 겪고 있는 한일건설은 '고위험 고수익' 사업을 지양했다. 관급 비중을 98%까지 늘리면서 안정적인 수익이 발생했다.

손실이 큰 해외사업도 대거 정리했다. 연평균 300억 원 이상의 해외 매출이 100억 원대로 감소했다. 이로 인해 토목부문 영업이익률이 마이너스 14%에서 마이너스 1%로 개선됐다.

한일건설은 2013년 건설경기 침체와 해외사업 차질로 법정관리에 들어갔다. 당시 리비아 재건사업 등 아프리카 신시장 개척에 나섰으나 사업이 중단되면서 후유증에 시달리고 있다.

수익성 개선에도 불구 재무구조는 열악한 편이다. 9월 말 개별기준 한일건설이 보유한 총 부채는 1738억 원, 자본총계는 210억 원이다. 부채비율이 827.6%를 기록했다. 지난해 말과 비교해 182.5%포인트 상승했다. 출자전환에 따른 일시적 자본 감소가 원인이지만, 이를 감안해도 과도한 수준이다.

1978년 설립된 한일건설은 애초 한일시멘트 계열이었다. 그러나 지난 2013년 한일건설 위기가 그룹으로 번지자 한일시멘트가 계열사에서 제외시켰다. 시공능력평가 순위는 2012년 49위에서 계속 떨어져 올해 75위를 기록했다. 아파트 브랜드 '유앤아이'로 이름을 알린 후 제2의 브랜드 '베라체'를 사용 중이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”