신원, 신용도 추락 막았지만‥여전히 안갯속 [하이일드 기업 분석]BBB0 간신히 회복‥저수익 고착화로 재무개선 요원

김시목 기자공개 2016-08-04 14:27:21

이 기사는 2016년 08월 02일 14:12 thebell 에 표출된 기사입니다.

하지만 신원이 주력하는 양대 사업 중 하나인 브랜드부문의 수익성 및 업황 등을 고려하면 중장기 회복세를 낙관하긴 힘든 것으로 분석된다. 지난 2013년 이후 다소 개선되던 수익성도 올 들어 다시 악화되는 양상을 보이고 있다. 기대하던 재무구조 개선도 녹록지 않을 전망이다.

◇ 유효등급 BBB 상향됐지만...

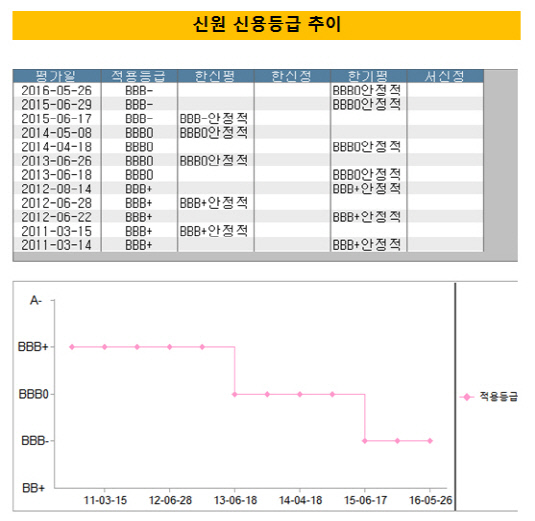

신원은 지난달 29일 NICE신용평가로부터 BBB의 기업신용등급(ICR)을 부여 받았다. 과거 한국기업평가와 한국신용평가로부터만 등급평정을 의뢰해오다 처음으로 NICE에 맡겼다. 한기평과 한신평 사이에 벌어진 등급 스플릿을 해소하고 유효등급을 끌어올리기 위한 목적이었다.

한기평과 한신평은 신원의 신용등급을 지난 2011년 BBB+로 부여했다. 2년 만인 2013년에는 나란히 한 노치 강등된 신용등급을 부여했다. 한신평이 지난해 재차 등급을 강등, BBB-로 떨어뜨렸다. 정크본드(BB급 이하) 전락이 눈 앞으로 다가왔던 셈이다. 반면 한기평은 기존 BBB를 유지했다.

|

신원의 주력 사업은 OEM부문과 브랜드부문 등이 중심이다. OEM은 주로 미국의 브랜드 및 유통 기업에 니트, 스웨터, 가방을 공급하고 있다. 브랜드는 여성복 4개 브랜드와 남성복 2개 브랜드를 주력으로 전개한다. 지난해 OEM과 브랜드 사업의 매출비중은 각각 60.5%와 39.5% 수준.

안정적 이익을 창출하던 신원은 지난 2011년 이후 수익성이 급격히 악화됐다. OEM사업에서 2011년 증설한 생산라인의 생산성이 저하된 동시에 국내 경기부진으로 브랜드사업의 실적이 저하된 탓이 컸다. 이후 실적 저하가 이어진 브랜드사업을 OEM사업이 만회하며 최소한의 수익을 올렸다.

그 여파는 고스란히 재무지표에도 악영향을 끼쳤다. 2011~2013년 이익창출력이 축소된 가운데 운전자금과 설비투자 확대로 인해 차입금이 대폭 증가, 재무안정성이 2010년 이전 대비 크게 저하됐다. 2014년 이후 잉여현금 창출로 차입금을 그나마 줄여나가고는 있지만 역부족이었다.

신용평가사 관계자는 "원재료가격 상승, 증설투자, 신규브랜드 런칭, 그리고 이로 인한 이익창출력 저하 이중고로 2011~2012년 상당 규모의 부(-)의 잉여현금흐름을 기록했다"며 "다행히 2014년 이후 실적 회복으로 이익 축적 등으로 원활한 현금흐름이 발생했다"고 설명했다.

◇ 산업위험 이미 BB 수준…하향 트리거 초근접

하지만 양대 축 가운데 하나인 브랜드 사업 침체에 따른 어려움을 감안하면 벌써부터 회복세를 낙관하기 이르다. 특히 NICE가 제시한 '모델 Profile 도출을 위한 사업위험 평가의 하위범주'에 따르면 신원이 영위하는 영역의 산업위험은 이미 BB 수준으로 나타났다.

실제 신원은 올 들어 실적 부진이 확대되고 있는 양상이다. 올해 1분기 순손실만 115억 원을 기록하며 우려를 키우고 있다. 지난 2014년과 2015년 벌어들인 순이익 100억 원보다 많은 금액을 올해 1분기에 손실로 쌓았다. 영업이익률 역시 지난 2013년 이후 최저인 2% 아래로 추락했다.

이대로면 사실상 NICE가 제시한 하향트리거에 근접한 것으로 파악된다. '연결기준 영업이익률 2% 미만 하락', '총차입금/상각전영업이익(EBITDA) 8배 초과' 등의 트리거는 이미 충족했거나 가까워지고 있는 것으로 나타났다. 1분기 영업이익률과 총차입금 EBITDA는 각각 1.9%, 7배 수준이다.

시장 관계자는 "유효 등급으로 BBB를 받긴 했지만 신용평가사들이 제시한 하향 트리거를 보면 여전히 BBB-와 BBB의 기로에 있는 것으로 보인다"며 "브랜드 업황 침체로 저수익과 재무실적 부담이 계속해서 나타날 경우 신용도는 다시 떨어질 가능성이 높다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [라인야후 탈네이버 논란]주인 바뀐 라인넥스트, 블록체인 사업 추진 '오히려 좋아'

- [보험사 지급여력 돋보기]DB손보, 줄어든 '보험위험'에 버퍼 확보

- AI 외치는 삼성, 자신감·위기감 '공존'

- 시큐센, 1분기 매출 41억·영업손실 13억

- 콤텍시스템, 1분기 적자폭 감소 "AI 공격 투자"

- '어닝서프라이즈' 파워넷 "성장 모멘텀 계속"

- '이 어려운 시기에'...KB증권, 동문건설 '본PF' 성공

- '청산 수순' 빗썸메타, 마무리 투수 '최대열 대표' 등판

- '금 견인' 아이티센, 역대 1분기 최대 매출 달성

- '탈모사업 선전' 메타랩스, 1분기 매출 115%↑