동부생명, 자산 2.2조 계정재분류 단행 만기보유→매도가능으로 계정 변경…금리 인상시 평가손 발생 위험 감수

윤 동 기자공개 2016-09-21 10:38:06

이 기사는 2016년 09월 20일 17시14분 thebell에 표출된 기사입니다

20일 보험업계에 따르면 동부생명은 지난달 말 2조 1930억 원 규모의 만기보유증권을 매도가능증권으로 재분류했다. 동부생명은 이 과정에서 발생한 평가이익 중 대부분을 자본으로 인식한 것으로 분석된다.

계정재분류를 통한 자본확충 효과로 동부생명은 RBC비율을 크게 늘릴 수 있을 것으로 관측된다. 동부생명은 지난 2012년 3월에도 같은 방법을 활용해 RBC비율을 50%포인트 끌어올린 바 있다.

다만 동부생명은 만기보유증권 계정재분류로 금리 인상 시 대규모 평가손실이 발생할 수 있는 위험부담을 짊어지게 됐다.

보험사는 계정재분류를 단행한 후 3년 동안 신규 운용자산을 만기보유증권으로 분류할 수 없다. 이 3년 동안 금리가 상승하게 되면 대규모 평가손실이 발생할 수 있다. 이 때문에 보험업계에서는 계정재분류를 RBC비율 제고를 위한 최후의 수단으로 평가해왔다.

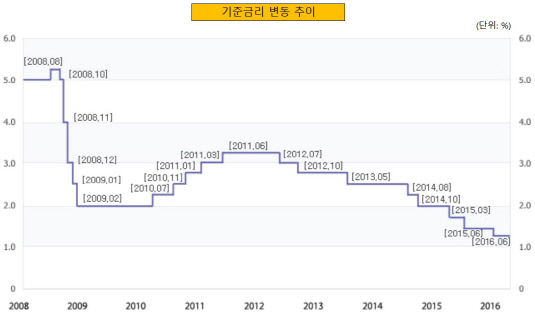

동부생명은 지난 2012년 계정재분류 이후 2015년까지 금리가 인상되지 않았기 때문에 평가손실이 발생하는 일을 피할 수 있었다. 그러나 최근에는 미국이 금리 인상 움직임을 보이고 있는 등 2012년 당시보다 금리가 인상될 가능성이 높아졌다는 것이 금융권의 평가다.

|

동부생명은 이번 계정재분류를 당장의 RBC비율 제고를 위한 것이 아니라 향후 건전성 규제 강화에 선제적으로 대응하기 위한 조치라는 설명이다. 보험사는 향후 자산·부채 시가평가를 골자로 한 IFRS4 2단계와 IFRS9의 도입을 대비해 자산 듀레이션을 최대한 늘려야 하는 상황이다.

이 때 만기보유증권은 자산 듀레이션 확대에 방해물로 작용할 수 있다. 만기가 길지 않은 증권이 매도가능증권으로 분류됐다면 만기가 긴 다른 증권으로 교체할 수 있으나 만기보유증권으로 분류돼 있으면 이런 작업을 할 수 없기 때문이다.

동부생명 관계자는 "앞으로도 자산 듀레이션을 계속 늘려야 하는 상황이라 만기보유증권을 매도가능증권으로 재분류했다"며 "금리 인상 시 평가손실이 발생할 수 있으나 3년 안에 금리가 인상될 가능성이 높지 않을 것으로 보고 있다"고 말했다.

한편 동부생명의 2016년 6월 말 기준 RBC비율은 204.34%다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목