이 기사는 2017년 03월 06일 14시21분 thebell에 표출된 기사입니다

현행 주식회사의 외부감사에 관한 법률(이하 외부감사법)은 직전 사업연도 말의 자산총액이 120억 원을 넘을 경우, 의무적으로 외부 회계 감사를 받도록 규정하고 있다. '일정 규모'까지 성장한 기업의 경우 투자자 보호와 시장 질서 확보를 위해서 공신력있는 투명성과 신뢰성을 확보해야한다는 취지다.

꾸준히 성장세를 그려 온 P2P 금융회사들은 올 해 부터 대거 이 '외감 법인'으로 분류된다. 지난 2월 말 기준 한국P2P금융협회에 등록된 40개의 회원사가 누적 대출한 금액은 총 6276억 원. 실제 에잇퍼센트와 테라펀딩 등 설립된지 3년 여 에 접어든 선두 업체들의 개별 누적 대출금은 각각 600억 원, 1000억 원을 바라보고 있다.

|

한국P2P 금융협회 공시자료에 따르면 올 해 부터 외부 감사를 받게될 회사는 10여개에 이를 것으로 전망된다. 지난해 12월 말 기준 누적 대출액이 120억 원이 넘는 업체는 총 13개. 렌딧·루프펀딩·어니스트펀드·빌리·에잇퍼센트·테라펀딩·펀다·펀듀·펀딩플랫폼·팝펀딩 등이다.

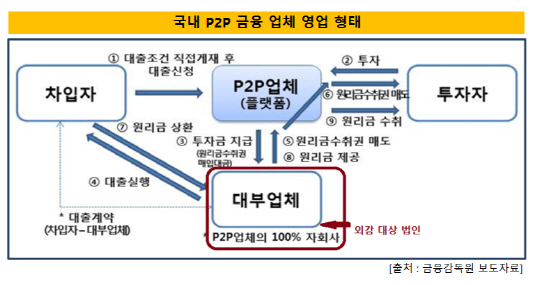

일반적으로 P2P 대출은 회사가 우선 자기자본을 활용해 차입자에게 대출을 실행하고, 해당 대출에 대한 원리금을 받을 수 있는 권리를 투자자에게 파는 형식으로 이뤄진다. 대출 실행으로 발생하는 대출채권은 회계상 자산으로 분류된다. 대출 규모가 120억 원을 넘으면 사실상 총 자산이 120억 원을 상회한다는 의미다.

이때 국내 P2P 금융 회사만의 독특한 특징이 있다. 바로 100% 대부업 자회사를 통해 실질적인 대출을 실행해야한다는 점이다. 금융당국이 P2P금융 회사를 '중개(플랫폼)' 업체로 규정하고 있기 때문에 직접 여신 업무를 할 수 없기 때문이다. 현재 국내 모든 P2P 업체는 개별적으로 대부업 자회사를 두고 있다. P2P 플랫폼 회사와 대부업 자회사로 '이원화'된 사업구조를 가질 수 밖에 없다.

쉽게 설명해 실질적으로 차입자와 대출 계약을 맺는 주체는 바로 이 대부업 자회사다. 즉, 회계상 대출채권을 인식하는 주체 역시 이 자회사. 결론적으로 회계 감사의 의무는 이 대부업 자회사에게 발생한다는 설명이다.

금융감독원 관계자는 "P2P 플랫폼 회사는 대출 '중개'에 한정되어 있고 실질적인 여신 업무는 대부 자회사를 통해서 해야하는 구조"라며 "채권·채무 관계의 주체는 자회사"라고 설명했다.

한편 개별 P2P업체의 대출 잔액이 꾸준히 증가하고 있어, 향후 외감 대상이 되는 업체는 늘어날 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 동인기연, 필리핀 바타안경제특구청과 협력 강화

- [i-point]태성, 임대공장 계약 "복합동박 장비 초도물량 대응"

- [상호관세 후폭풍]중국·베트남 생산비중 높은 HS효성, '고관세' 영향 불가피

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [Red & Blue]무상감자에 관세 전쟁까지...'신저가' 찍은 KG모빌리티

- [석유화학 숨은 강자들]유니드, 고ROE와 상반된 PBR…중국공장 신설효과 기대

- [현대차그룹 벤더사 돋보기]에스엘 이사회 '오너 3세' 주축…'역할 분배' 뚜렷

- NH증권 점프업리그, 해외로 확장

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- KB국민은행, 가판대 대폭 조정…한·중 펀드에 힘