하나금융, 비은행부문 투자 더딘 이유 보통주자본비율 확대 방점, 이중레버리지비율 규제 영향도

안경주 기자공개 2017-04-27 10:57:38

이 기사는 2017년 04월 25일 15시01분 thebell에 표출된 기사입니다

신한·KB·하나 등 국내 주요 금융그룹 중 은행 의존도가 가장 높은 곳은 하나금융이다. 하나금융지주에 따르면 올해 1분기 그룹 계열사별 총 당기순이익(연결기준, 단순합계)은 5768억 원으로 집계됐다. 이 중 비은행부문 순익은 988억 원으로 비은행부문 비중은 17.1%으로 나타났다.

2014년 12.6%였던 비은행부문 비중은 2015년 20.2%까지 늘렸지만 옛 하나은행과 옛 외환은행의 통합 이후 은행부문 순익 증가로 비은행부문 비중이 다시 줄었다.

반면 같은 기간 신한금융의 전체 당기순이익에서 비은행부문이 차지하는 비중은 48%로 나타났다. KB금융의 비은행 비중은 32.1%로 집계됐으며, 현재 추진하고 있는 KB손해보험과 KB캐피탈 완전자회사 전환 작업을 마무리하면 38.5%까지 증가한다.

그동안 하나금융은 다른 금융그룹과 비교해 전체 순익이익에서 은행 비중이 높다는 점이 약점으로 꼽혀왔다. 이 때문에 하나금융은 비은행 포트폴리오 강화에 주력한다는 계획을 세웠다. 중장기적으로 2025년까지 그룹 전체 순이익 가운데 비은행 비중을 30%까지 확대하겠다는 목표도 세웠다.

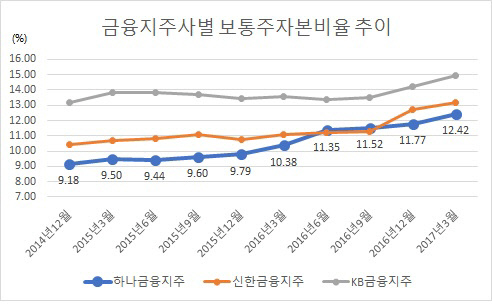

|

하지만 하나금융의 경우 타 금융그룹과 비교해 아직까지 비은행부문 투자가 더디다는 게 금융권의 공통된 지적이다. 금융권 관계자는 "신한금융은 지난해 자금을 투입해 신한금융투자의 규모를 확대했고 KB금융 역시 현대증권(현 KB증권)을 인수하는 등 비은행부문 투자에 적극적인 반면 하나금융그룹은 아직 비은행부문 투자와 관련해 소극적인 태도"라고 평가했다.

이어 "증권·보험·캐피탈 등 비은행부문 플랫폼이 잘 갖춰져 있지만 아직 경쟁력을 갖추기 위해선 규모를 키워야 한다는 점에서 (하나금융의) 투자가 필요한 시점"이라고 지적했다.

그렇다면 하나금융의 비은행부문 투자가 더딘 이유는 뭘까. 금융권에선 2012년 외환은행 인수 후 하나금융의 자본적정성 등을 고려할 때 인수합병(M&A)에 나서거나 계열사의 자본확충에 나설 여력이 부족하다는 관측이다.

실제로 하나금융은 최근 2~3년간 보통주자본비율을 늘리는 데 집중해왔다. 국제결제은행(BIS)의 자본금 기준을 충족하기 위해서다. 하나금융은 2012년 외환은행을 자회사로 인수하는 과정 등에서 너무 많은 자본을 소진했고 보통주자본비율(CET1)이 급격하게 떨어졌다.

보통주자본비율은 보통주 자본을 위험가중자산으로 나눈 비율을 의미하며, 금융지주 또는 은행 자산의 건전성을 살피는 주요 지표로 활용된다. 국내 금융당국은 금융지주의 보통주자본비율 감독 기준을 10%로 제시하고 있다.

하나금융지주의 보통주자본비율은 2014년 1분기 8.85%였다. 이후 꾸준히 증가해 올해 1분기 12.42%를 기록, 3.57%포인트 상승했다. 이는 금융당국의 감독 기준을 충족시키는 수준이지만 여전히 경쟁사인 신한·KB금융과 차이를 보이는 수치다. 신한금융과 KB금융의 올해 1분기 보통주자본비율은 각각 13.20%와 14.94%다.

이 때문에 하나금융은 인수합병 등을 통해 비은행부문의 규모를 늘리기 보다는 당분간 보통주자본비율 목표치 달성에 방점을 둔다는 계획이다. 현재 하나금융의 보통주자본비율 목표치는 12.5%다. 곽철승 하나금융 전무(최고재무책임자·CFO)는 최근 컨퍼런스콜에서 "비은행 계열사의 규모가 작다는 점으로 인해 고민이 있지만 (우선적으로) 지난 2~3년간 보통주자본비율 높이기 위해 노력했다"며 "목표한 보통주자본비율까지 자본을 축적한다는 계획"이라고 말했다. 비은행 계열사 규모 확대에 앞서 보통주자본을 늘리는데 집중해 왔고, 당분간 이 같은 기조를 유지하겠다는 뜻으로 풀이된다.

여기에 이중레버리지비율 규제 영향도 있다. 하나금융지주의 지난해 말 기준 이중레버리지비율은 126.74%로 금융당국의 가이드라인(130%)을 고려하면 계열사 추가 출자가 쉽지 않다. 이로 인해 최근 몇 년간 진행된 대형 딜에 하나금융이 도전조차 하지 못했다. 하나금융지주의 이중레버리지 역시 외환은행을 인수하면서 급격히 증가했다.

하나금융은 보통주자본비율 확대 등 자본축적 과제를 마무리한 후 비은행부문 강화에 나설 전망이다. 곽 전무는 "비은행 계열사의 규모를 확대해 그룹 포트폴리오에서 차지하는 은행 비중을 어떻게 낮출 것인지에 대한 고민이 있다"며 "조만간 전략적 결정이 이뤄질 것으로 기대한다"고 강조했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >