GS건설, 주택시장 훈풍에 12분기 흑자행진 [건설리포트]주택사업 확대로 수익성 배가…해외·플랜트 축소

고설봉 기자공개 2017-04-28 08:01:38

이 기사는 2017년 04월 27일 14:50 thebell 에 표출된 기사입니다.

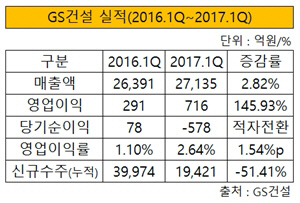

GS건설은 올해 1분기 매출 2조 7135억 원, 영업이익 716억 원, 순손실 578억 원을 각각 기록했다. 지난해 1분기대비 매출 2.82%, 영업이익 145.93% 각각 증가했다. 반면 같은 기간 순이익은 78억 원에서 마이너스(-) 578억 원으로 적자전환 했다.

|

전 부문에 걸쳐 매출이 줄어들었지만 주택건축부문 매출 성장세에 힘입어 전체 매출이 증가했다. GS건설은 올해 1부기 주택건축부문에서 매출 1조 5500억 원을 달성했다. 지난해 동기 9390억 원대비 65.07% 증가한 수치다.

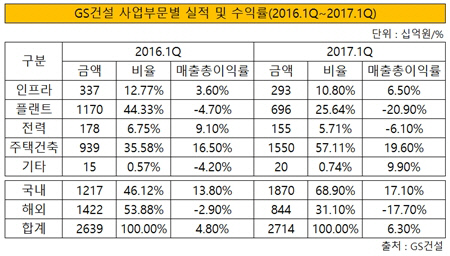

반면 주택건축부문 외 사업부문에서는 일제히 매출이 줄었다. 1분기 인프라부문 2930억 원, 플랜트부문 6950억 원, 전력부문 1550억 원의 매출을 각각 기록했다. 지난해 동기대비 인프라부문 13.06%, 플랜트부문 40.51%, 전력부문 12.92%씩 매출이 축소됐다.

이에 따라 매출 구성에도 큰 변화가 있었다. 국내매출 규모가 큰 폭으로 신장되고, 해외매출이 대폭 축소됐다. 올해 1분기 GS건설은 국내매출 규모가 68.90%로 치솟았다. 해외매출은 31.10%로 쪼그라들었다. 지난해 1분기 국내매출과 해외매출은 각각 46.12%, 53.88%였다.

사업부문별로 이러한 차이는 더욱 커졌다. 주택건축부문이 전체 매출에서 차지하는 비중이 57.11%로 대거 높아졌다. 주택경기 호황으로 지난해 1분기 주택건축부문 매출이 35.58%로 치솟았었지만 그 비율이 더욱 커진 것이다.

플랜트부문 매출이 큰 폭으로 줄었다. 신규수주 자체가 대거 줄어들었기 때문으로 해석된다. 원가율 상승과 공기지연 등으로 플랜트부문에서 잇따라 영업손실이 발생한 이후 GS건설은 신규수주를 자제해 왔다. 이에 따라 플랜트부문은 지난해 1분기 전체 매출에서 차지하는 비중이 44.33%였지만 올해 1분기에는 25.64%로 줄었다.

인프라부문과 전력부문도 플랜트부문과 비슷한 양상을 보였다. 다만 매출비중이 크지 않았던 만큼 큰 폭의 매출 축소는 없었다. 인프라부문은 전체 매출에서 차지하는 비중이 지난해 1분기 12.77%에서 올해 1분기 10.80%로 줄었다. 같은 기간 전력부문도 6.75%에서 5.71%로 매출 비중이 축소됐다.

|

수익성은 전체적으로 개선됐다. 다만 플랜트부문과 전력부문에서 손실이 더욱 커졌다. 그러나 주택건축부문에서 이익이 커지면서 플랜트부분과 전력부분에서의 손실을 상쇄했다. GS건설은 올해 1분기 매출총이익률 6.30%를 기록, 지난해 동기 4.80%대비 1.5% 포인트 끌어올렸다.

주택건축부문에서 매출총이익률 19.60%를 기록하면서 전체적으로 수익성을 끌어올렸다. 주택건축부문은 매출 기여도가 커지고, 수익성도 높아지면서 GS건설의 실적을 한 단계 업그레이드 시키는 데 큰 공을 세웠다. 플랜트부분과 전력부문은 각각 매출총이익률 마이너스(-) 20.90%, 마이너스(-) 6.10%를 기록했지만 전체적으로 매출 비중이 작아지면서 전체 수익성 하락에는 큰 영향을 주지 못했다.

전체적으로 매출총이익률이 올라가면서 영업이익률도 상승했다. GS건설은 올해 1분기 영업이익률 2.64%를 기록, 지난해 동기 1.10%대비 두 배 넘는 상승률을 보였다. 다만 순손실이 578억 원 발생했다. 원-달러 환율이 1분기 말 1100원 초반 대로 떨어지면서 해외자산 평가액이 줄어든 탓이다. 이에 따라 지분법손실이 발생, 순손실로 이어졌다. 일시적 현상으로 현금흐름과는 무관하다.

신규수주에서도 주택부문의 기여도가 압도적이었다. 올해 1분기 GS건설 신규수주는 총 1조 9421억 원으로 집계됐다. 국내 1조 7740억 원, 해외 1680억 원이다. 가장 많은 신규수주를 기록한 부문은 주택부문이다. 신규수주 1조 2190억 원이다. 뒤를 이어 건축부문이 4710억 원을 기록했다. 해외에 집중돼 있는 사업부문은 신규수주에서도 관망세가 지속됐다. 플랜트부문 1210억 원, 인프라부문 950억 원, 전력부문 360억 원 등 지난해 1분기대비 신규수주가 저조했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한앤코, 인수 9년 만에 '한온시스템' 엑시트

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

- 큐브엔터, 우량기업부 승격 "재무·실적 등 반영"

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]KB손보, '보장성상품' 주력…킥스비율 개선·경영 안정화 유도

- [은행권 신경쟁 체제]메기 노리는 중소형은행…경쟁구도 다변화 이룰까

- [은행권 신경쟁 체제]농협은행, 한풀 꺾인 성장세 원인은 기업금융

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- ‘리딩뱅크’ 신한은행, 정상혁 행장의 조직 대수술 성과 조기도출

- 신한금융, 리딩금융 탈환 배경 '은행의 도약'

- [컨콜 Q&A 리뷰]신한금융, 은행 자산성장과 글로벌 성과 집중 '시장의 관심'

- KB국민은행, 순이익 뒤에 가려진 영업성과

- [보험사 IFRS17 조기도입 명암]현대해상, 보릿고개 넘고 한층 탄탄해진 자본항목

- [은행권 신경쟁 체제]기업은행, 코로나19 특수로 마련한 대형은행 발판