대한항공·포스코에너지, 콜옵션 부담…대응력은 [영구채 조기상환 폭탄]내년 8600억 만기 주목…부채비율 ·화력발전 인허가 등 투심 관건

민경문 기자공개 2017-07-13 11:06:00

이 기사는 2017년 07월 07일 08:43 thebell 에 표출된 기사입니다.

조기 상환이 제대로 이뤄지지 않을 경우 부채비율 등 대한항공 재무여력을 둘러싼 시장의 우려가 다시 불거질 가능성이 높아 보인다. 포스코에너지 역시 연료전지 부실 논란을 잠재우고 향후 기업공개(IPO)를 위해서라도 영구채 투자자들을 안심시킬 필요가 있다는 분석이다.

◇ 대한항공, 항공기·호텔 등 대규모 지출 부담...부채비율 유지 관건

연내 영구채 조기상환이 예고된 기업들은 CJ건설을 제외하고 모두 콜옵션을 행사할 예정이다. 두산인프라코어는 신주인수권부사채(BW) 발행으로 조기상환에 대응할 방침이다. 내년에는 8곳의 기업이 발행한 총 2조 8300억 원어치의 영구채 물량이 대기중이다. 2019년 조기상환 예정액(4700억 원)과 비교해도 큰 차이를 보인다.

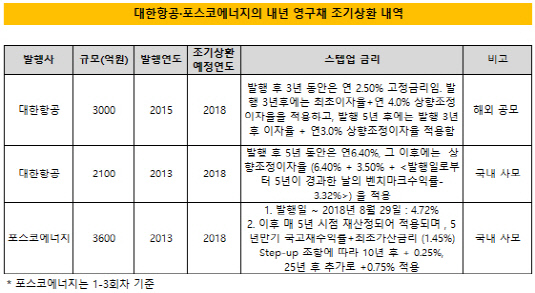

대한항공의 경우 무려 5100억 원어치의 영구채 조기상환을 앞두고 있다. 해외 발행분 3000억 원(공모)과 국내 발행분 2100억 원(사모)어치다. 각각 2015년과 2013년에 발행됐지만 콜옵션 시점은 공교롭게도 2018년으로 같다. 해외 발행분은 수출입은행 보증사채이기 때문에 회수 안정성을 그만큼 높일 수 있다.

그렇다고 조기 상환을 회피할 수 있는 건 아니다. 콜옵션 미행사 시 1.5%의 페널티 금리를 감수해야 한다. 국내 발행분의 스텝업 금리는 무려 3.5%에 달한다. 고정 이자율까지 감안하면 대한항공이 부담하는 이자는 10%가 넘는다. 여타 영구채와 달리 상환 순위는 대한항공의 기존 선순위 회사채와 같다.

|

지난달 영구채는 2015년에 이어 또 다시 해외 발행이었다. 대한항공에 대한 국내 기관들의 투심은 여전히 냉랭해 보인다. 발행 금리는 당초 6.875% 고정금리(미국채금리+5.44%)로 2013년 영구채 금리보다 높지만 당초 기대치에 부합하는 수준이었다는 평가다. 이번에는 수출입은행이 보증기관으로 참여하지 않았다.

◇ 연료전지에 발목잡힌 포스코에너지, 화력 발전 인허가 '난망'

포스코에너지는 2013년 5000억 원 규모의 영구채를 발행했다. 이 가운데 내년 3600억 원어치의 조기상환 물량이 예정돼 있다. 해당 영구채를 기초자산으로 한 유동화사채 대부분의 최종 만기가 여기에 맞춰져 있다. 스텝업 금리는 2023년부터 적용되지만 각종 크레딧 이슈를 고려하면 순탄히 넘어가긴 힘들어 보인다.

연료전지 사업 부실은 올해도 '현재 진행형'이다. 지난해 세전 손실만 800억 원이 넘는다. 올해 1 분기는 용량요금 인상분이 적용되며 전년 대비 매출이 소폭 회복됐지만 지속 여부가 불확실하다. 내년 연말까지 갚아야 할 차입금은 회사채(3000억 원) 등을 포함해 5100억 원 정도다. 영구채 대응까지 포함하면 9000억 원에 달하는 자금이 필요한 셈이다.

당초 동양파워(옛 포스파워) 지분을 매각해 3500억 원을 확보하려는 계획은 차일피일 미뤄지고 있다. 정부의 인·허가는 여전히 불투명하다는 점이 발목을 잡고 있다. 승인 지연으로 인해 발생하는 각종 운영비와 차입금 이자 등이 포스코에너지에 전가되고 있다.

이 같은 상황을 반영하듯 한국기업평가는 지난달 포스코에너지 신용등급을 AA0에서 AA-로 한 노치 강등했다. 포스코나 정부 등 외부지원 가능성이 배제된 자체신용도다. 시장 관계자는 "LNG 의존도를 높이겠다는 당국의 입장이 나오기도 했지만 단기간내 긍정적 효과로 이어질 지는 미지수"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [모태 2024 2차 정시출자]‘60억 출자예산 놓고 전국 대학기술지주 13곳 '격돌'

- [모태 2024 2차 정시출자]‘공공기술사업화, 전년보다 경쟁률 절반 낮아졌다

- [모태 2024 2차 정시출자]‘'사이버보안' 출사표 던진 루키 VC, '무혈입성'하나

- [모태 2024 2차 정시출자]‘스포츠산업 분야, '연합 vs 루키' 격돌…반전 있을까

- [모태 2024 2차 정시출자]‘호반·GS건설 CVC, 국토교통혁신 펀딩 목적 첫 '합심'

- [모태 2024 2차 정시출자]‘'첫 등장' SaaS 분야, 중소형 벤처캐피탈 '각축전'

- [모태 2024 2차 정시출자]‘IP직접투자, 브릿지폴인베-인텔렉추얼 '재대결' 관심

- [모태 2024 2차 정시출자]‘스포츠프로젝트에 1차 GP 대거 지원, 약일까 독일까

- [모태 2024 2차 정시출자]‘경쟁 치열’ 사회서비스, 재수생 각축전

- [모태 2024 2차 정시출자]'경쟁률 완화' 관광기업육성, '관록 vs 패기' 5곳 격돌