삼성증권, IB 강화 전략 결실, 자본활용은 숙제 ING생명·SK해운 TRS로 IB 수익 극대화…발행어음 보류, ROE 부진 지속

이길용 기자공개 2017-08-29 08:43:19

이 기사는 2017년 08월 25일 08시07분 thebell에 표출된 기사입니다

다만 늘어난 자본을 어떻게 활용할지는 숙제로 남았다. 삼성증권은 유상증자와 자사주 매각 등을 통해 자본확충에 나섰지만 초대형 IB의 핵심인 발행어음 심사가 보류되면서 자본활용에 발목이 잡혔다. 다른 증권사 대비 자기자본이익률(ROE)을 낮게 유지할 수밖에 없다는 지적이다.

◇ IB 성과 봇물…지난해 실적 6개월 만에 돌파

보수적인 경영으로 유명했던 삼성증권은 연초부터 IB 부문 강화에 박차를 가했다. IPO 전담 뱅커를 다른 증권사에서 영입하는 등 맨파워 강화에도 힘을 쏟았다. 그 결실은 불과 6개월 만에 눈에 띌 정도로 드러났다.

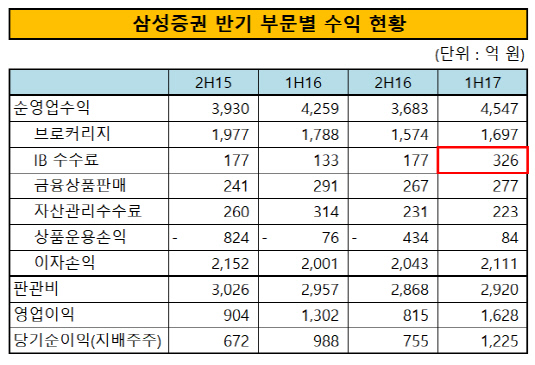

삼성증권은 올해 상반기 326억 원의 IB 수수료 수입을 올렸다. 지난해 310억 원의 IB 수수료를 불과 6개월 만에 넘어선 것이다. ING생명과 SK해운 분할 등 상반기 자본시장의 이목을 끌었던 딜들을 성공적으로 마무리하며 짭짤한 수수료 수입을 올렸다.

|

삼성증권은 ING생명 IPO 국내 대표 주관사로 활약하면서 인수 수수료만 36억 원을 챙겼다. 올해부터 국내에서 도입된 기관 청약 수수료 1%로 약 22억 원, 성과 수수료 30bp로 약 11억 원을 추가로 벌어들인 것으로 분석된다.

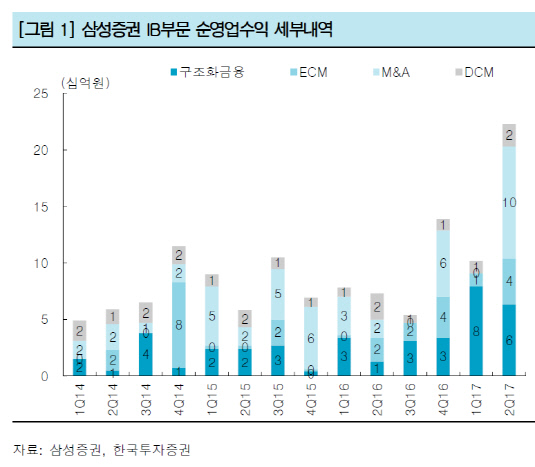

SK해운이 건전자산(굿컴퍼니)과 부실자산(배드컴퍼니)을 분할하는 작업을 주선한 삼성증권은 굿컴퍼니가 발행한 영구 전환사채(CB)에 TRS(Total Return Swap, 총수익스왑) 계약을 맺어 신용을 보강했다. 이 딜은 삼성증권 IB 부문에서 인수·합병(M&A) 실적으로 반영됐다. 삼성증권의 올해 상반기 M&A 부문 수수료는 99억 원에 달한다.

구조화금융 부문에서도 성장세를 구가하고 있다. 올해 1분기 79억 원의 수수료 수입을 거둔 구조화금융 부문은 2분기에도 63억 원의 수수료를 추가로 올려 견조한 실적을 유지했다. 하반기부터는 항공기 금융에도 적극적으로 진출해 구조화금융 부문을 확대시킬 것으로 기대된다.

국내 증시가 호황을 보이고 있지만 삼성증권의 다른 부문 실적은 이전과 크게 다르지 않았다. 삼성증권 수익에 핵심적인 역할을 하는 브로커리지와 이자수익은 각각 1697억 원과 2111억 원을 기록했다. 브로커리지는 전년 동기 대비 5% 감소했고 이자수익은 같은 기간 5% 늘었다.

금융상품판매와 자산관리수수료도 이전과 비슷한 수준을 유지했다. 상품운용손익은 올해 상반기 84억 원으로 흑자전환해 실적에 일정 부분 기여했다. 올해 상반기 삼성증권의 순이익(지배주주기준)은 1225억 원으로 전년 동기 988억 원 대비 19% 증가했다.

|

◇ 발행어음 심사 보류, 자본활용 방안 마련해야

초대형 IB로 거듭나기 위해 삼성증권은 올해 초 3383억 원 규모의 유상증자를 마무리했다. 지난해 말에는 2900억 원 규모의 자사주를 삼성생명에 처분해 자본을 확충했다. 두 딜을 통해 삼성증권은 초대형 IB 기준인 자기자본 4조 원을 넘어섰다.

지난 10일 삼성증권은 공시를 통해 "지난 7월 신청한 발행어음 사업 인가와 관련해 대주주의 재판절차가 진행 중인 사유로 심사가 보류될 것임을 금융당국으로부터 통보받았다"고 밝혔다. 초대형 IB의 핵심인 발행어음 사업이 표류하면서 자본활용에 제약이 생겼다.

현재까지 초대형 IB와 관련된 구체적인 사항이 결정된 것이 아니라 발행어음을 당장 발행한다 하더라도 투자할 만한 자산을 찾기 어렵다는 분석이다. 다만 4조 원 이상으로 자본을 급증시켰는데 발행어음이 막혀버리면서 막대한 자본을 활용하기가 더욱 어려워졌다는 지적이다. 이로 인해 부진한 ROE가 이어질 수밖에 없다.

자기자본 활용이 가장 뛰어난 키움증권은 올해 상반기 ROE가 20%에 달한다. 자회사 한국투자증권에 의존도가 큰 한국금융지주는 10.45%, 초대형 IB를 준비 중인 NH투자증권은 5.74%를 기록했다. 삼성증권은 이들보다 낮은 4.85%에 그쳐 ROE 관리가 필요하다는 지적이다.

업계 관계자는 "IB 부문 수익이 급증한 점은 시장에서 이미 긍정적으로 평가하고 있다"며 "다만 유상증자와 자사주 매각 등으로 자본을 급격하게 늘렸는데 발행어음부터 막히면서 자본활용 방안을 고민해봐야 하지만 마땅한 수단을 찾기는 어려운 상황"이라고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목