KB금융, 정말 '이자놀이'로 돈 벌었을까 이자수익성 6년간 하락하다 최근 반등…대손비용 감소 '최대실적 주요인'

원충희 기자공개 2017-11-24 09:15:15

이 기사는 2017년 11월 23일 10시02분 thebell에 표출된 기사입니다

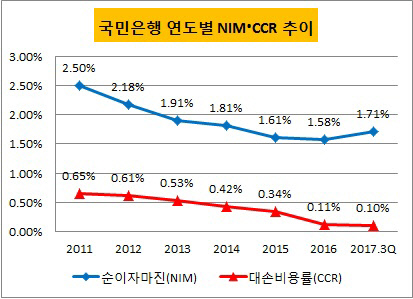

더벨이 지난 2011년부터 올해 3분기 말까지 KB국민은행의 순이자마진(Net Interest Margin·이하 NIM)을 취합한 결과, NIM은 2011년 말 2.5%에서 꾸준히 하락하다가 작년 말 1.58%를 기록하는 등 92bp나 떨어졌다. 다만 올해 들어 1.71%로 반등했다.

|

NIM은 은행이 자산을 운용해 낸 수익에서 조달비용을 뺀 나머지를 운용자산 총액으로 나눈 수치로 이자부분의 수익성을 알아보는 지표다. NIM이 하락한다는 것은 예금과 대출의 금리차이에서 발생한 수익 등이 떨어지고 있다는 의미다.

2011년 말을 기준으로 잡은 이유는 그 해 3월 KB국민카드가 국민은행으로부터 분사했기 때문이다. 2011년 이전 국민은행의 NIM에는 카드실적이 포함돼 있어 객관적인 비교가 불가능하다는 판단에 따른 것이다.

국민은행의 NIM 추이를 보면 그간 저금리 기조로 하락했다가 최근 금리상승기에 접어들면서 회복세로 돌아섰음을 알 수 있다. 다만 2014년 말 1.81%에 비하면 여전히 낮은 편이다. 윤 회장의 말대로 은행의 이자수익성은 계속 줄다가 작년 하반기부터 하향추세가 멈추고 이제 상승으로 접어든 것이다.

허인 국민은행장 역시 지난 21일 기자간담회에서 "금융회사의 수익성은 나빠지고 있는데 2014년 이후 거의 최저까지 갔다가 작년 하반기부터 좋아져 올해는 그때에 비해 조금 성과를 내고 있다"며 "조금 더 긴 시각으로 분석해야 한다"고 말했다.

그렇다면 사상 최대실적에 가장 기여했다는 대손부분은 어떨까. 윤종규 회장은 "크레딧 코스트(대손비용)가 대출금에 대해 10bp가 안 된다"며 "과거 100bp가 넘었던 적 있고 통상 30~40bp가 정상"이라고 말했다.

실제로 국민은행의 지난 7년간 대손비용률(Credit Cost Ratio·이하 CCR)을 취합한 결과, 2011년 말 누적기준 CCR은 0.65%를 기록한 이후 꾸준히 떨어져 지난해 말 0.11%로 저점을 찍었다. 올 3분기 말에는 그보다 더 낮은 0.1%를 기록했다. CCR은 총여신 평균잔액 대비 손실충당금 전입액으로 대손비용 부담수준을 나타내는 지표다.

|

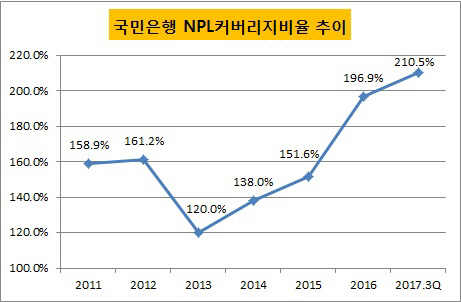

윤 회장의 말대로 CCR이 요즘처럼 낮은 적이 없었다. 그동안 대손충당금, 대손준비금으로 소요했던 비용들이 줄어들면서 자연스레 이익으로 늘어난 것이다. 부실여신(평잔) 대비 대손비용(NPL커버리지비율)은 오히려 더 강화됐다. 2011년 말 158.9%에서 2013년 말 120%로 떨어진 뒤 반등해 올해 9월 말 210.5%로 사상 최고점을 찍었다. 단순 계산해서 부실여신의 2배가 넘는 대손충당금과 준비금을 적립했다는 뜻이다. CCR이 하락하는 상황에서 NPL커버리지비율이 상승하는 것은 부실율이 그만큼 감소했다는 의미다.

은행권 관계자는 "국민은행은 지난 2005년 소매금융에 편중된 대출 포트폴리오 개선을 위해 신용등급이 상대적으로 낮은 중소기업, 일명 '그레이존(회색지대)' 여신을 확대한 적이 있다"며 "하지만 3년 만에 10조 원이 넘는 대규모 부실을 입어 매년 1조 원씩 상각하다 최근에 거의 다 털어낸 것으로 알고 있다"고 말했다.

결론적으로 윤 회장의 말은 사실로 판단된다. 국민은행의 이자부문 수익성은 계속 하락하다가 올해 들어 다소 회복한 수준이다. 그동안 부실채권 감축, 리스크관리 강화를 통해 대손비용을 절감한 게 수익제고에 크게 기여했다. 이자놀이로 돈을 벌었다는 비판은 상당히 어폐가 있는 표현으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 신사업 '옥석가리기']이차전지 소재사업 나선 나노실리칸첨단소재, 조달 관건

- [다시 돌아온 초록뱀 그룹]원영식 회장, 쌍방울그룹 디모아 후방지원 '눈길'

- [VC 라운지 토크]벤처투자 '친목회 교과서’ 84모임, 클럽딜 결실 '끈끈'

- [거래재개 노리는 코스닥사]엔지스테크널러지에 베팅한 다산네트웍스, 재개 촉각

- [딥테크 포커스]유라클, 기업·기관용 AI 구축 원년 기대감

- 박셀바이오, 신사옥 구축 시동…첨생법 상업화 전략 본격

- [K-바이오텍 열전]고진국 알테오젠헬스케어 대표 "테르가제 해외 진출 시동"

- [제약바이오 현장 in]큐로셀, '림카토주' 적응증 확장에 넥스트 개발까지

- [제약사 IPO 전략 점검]제일약품 체질 개선 이끈 온코닉, 확고해진 3세 승계 기반

- 각자대표 전환 제이인츠바이오, 조안나·김춘옥 투톱체제

원충희 기자의 다른 기사 보기

-

- [2025 대한민국 사외이사 인식 조사]10명 중 4명은 겸직…사외이사 인력풀 확대 필요

- [2025 대한민국 사외이사 인식 조사]사외이사 주 연령은 50~60대, 남성이 76% 이상

- [CAPEX 톺아보기]삼성전자, 반도체 줄고 디스플레이 2배 급증

- [캐시플로 모니터]삼성전자, 하만 회사채 만기 도래 '늘어난 환차손'

- [R&D회계 톺아보기]"결국은 기술" 연구개발비 30조 돌파한 삼성전자

- 네이버 '창업자' 이해진의 오너십

- [Board Change]CJ대한통운, 해외건설협회 전·현직 회장 '배턴 터치'

- [회생절차 밟는 홈플러스]메리츠금융, 대손충당금 부담은 어느 정도

- [Board Change]넷마블 이사회 떠난 '친한파' 텐센트 피아오얀리

- [Board Change]카카오, CFO 이사회 합류…다시 세워지는 위상