이디야, IPO 적정밸류는 얼마? 연 순익·피어그룹 멀티플 감안 2000억원대 추산

한형주 기자공개 2017-12-26 10:53:34

이 기사는 2017년 12월 19일 13:48 thebell 에 표출된 기사입니다.

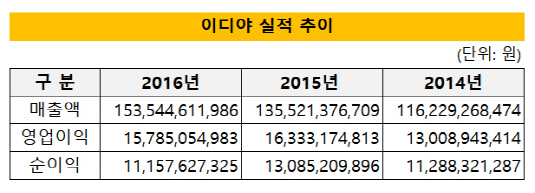

지난 4월 금융감독원에 공시된 이디야의 2016 회계연도 감사보고서상 연 순이익은 111억 원이다. 전년(131억 원)보다 소폭 감소한 수치. 최근 3년 순이익 추이를 보면 2014년부터 110억~130억 원 수준을 유지하고 있다. 대략 연 평균 120억 원가량의 순이익을 기록 중이라 평할 수 있다.

|

이디야의 당기순이익을 토대로 시가총액을 산정한다고 할 때 필요한 것은 비교기업 밸류, 즉 PER 배수다. 이디야가 속한 식음료 업종의 경우 기상장된 동종업체 주가가 한창 고공행진을 이어갈 무렵인 2014~2015년만 해도 PER이 30배를 웃도는 종목이 적지 않았다. 현재는 대부분 멀티플이 15~25배 사이에 형성돼 있는 것으로 파악된다.

이를 감안한 이디야 시총은 크게 1800억~3000억 원 범주 내 책정될 것이란 관측이 가능하다. 현재의 분위기상 피어그룹 PER 배수가 내년에 25배에 달할 것으로 단정짓는 데는 무리가 있어 보이나, 이디야의 올 예상 순이익이 그간 기록해 오던 수준을 크게 상회할 경우를 상정해 보면 3000억 원 가까운 밸류 산출도 아주 불가능한 시나리오는 아니다. 기업공개(IPO) 거래에 통상 적용되는 20% 안팎 할인율을 감안하면 2000억 원대 초중반 정도로 추산된다.

남은 문제는 전체 주식 중 얼마를 공모하느냐다. 작년 말 기준 이디야의 주주구성을 보면 문창기 대표가 67% 지분을 쥔 최대주주다. 이디야가 구주매출 위주로 공모를 실시할 경우 해당 지분 일부가 시장에 나올 가능성이 높다. 30% 내외 물량을 내놓는다면 공모 규모는 대략 700억~800억 원이 된다. 물론 이디야가 신주모집까지 공모구조에 포함시킨다면 금액은 더 늘어날 수 있다.

이디야는 최근 내년 IPO를 단행키로 내부 방침을 정하고 미래에셋대우에 주관사 맨데이트를 부여했다. 코스닥이 아닌 유가증권시장 상장이 목표다. 이디야의 상장 추진 배경은 설비 확충에 따른 자본 수요와 직결돼 있다. 지난 12일 잉크테크 소유의 경기도 평택시 포승읍 내기리 679-25 토지 1만 2982.6㎡를 64억 원에 인수하는 계약을 체결했다. 그 지역에 커피 로스팅 공장을 세우기 위한 행보다. 자체 공장 준공은 이디야의 새로운 도약을 위한 기반 마련이란 측면에서 의미가 작지 않다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”