삼성바이오에피스, 'R&D 회계처리' 세부내역 공개 무형자산화 인식 근거, 파이프라인별 규모 등 기재

이윤재 기자공개 2018-03-21 07:42:45

이 기사는 2018년 03월 20일 15시23분 thebell에 표출된 기사입니다

20일 삼성바이오에피스가 제출한 감사보고서에 따르면 지난해말 기준 무형자산화내 개발비는 5294억 원으로 집계됐다. 삼성바이오에피스는 R&D 비용 회계처리 세부 내용을 주석에 별도 기재했다.

먼저 삼성바이오에피스는 개발비를 무형자산으로 회계처리하는 시점과 기준을 밝혔다. 바이오시밀러의 경우 오리지널 바이오의약품과 동등성을 확보한 시점 이후부터 임상과 직접 관련된 지출을 무형자산으로 처리한다. 임상과 상관없는 지출은 당기비용으로 인식한다. 바이오베터나 신약 개발 관련 비용은 자산화 요건을 미충족했다고 판단해 전액 비용으로 계상한다.

지난해 연구개발비 중 무형자산으로 계상된 건 786억 원이다. 2016년대비 약 200억 원 가량 규모가 늘었다. 비용으로 인식한 개발비 세부 내역도 공개했다. 지난해 매출원가로 계상된 무형자산상각비는 124억 원, 판매비와 관리비로 분류된 경상연구비는 821억 원이다.

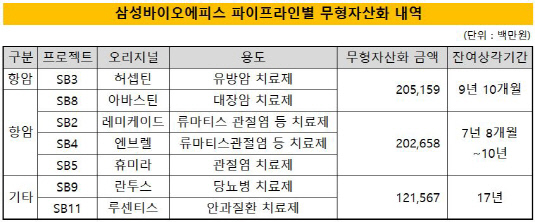

무형자산화 된 개발비 중 각 파이프라인별로 장부가액과 잔여상각기간도 밝혔다. 장부가액은 항암계열 2052억 원, 항염계열 2027억 원, 기타 1216억 원이다.먼저 항암계열은 SB3(허셉틴 바이오시밀러)와 SB8(아바스틴 바이오시밀러)이 포함됐다. SB3는 지난해 11월 유럽에서 판매승인을 받았다.

항염계열은 SB2(레미케이드 바이오시밀러), SB4(엔브렐 바이오시밀러), SB5(휴미라 바이오시밀러) 등이다. 세 제품 모두 유럽에서 판매승인을 마쳤다. 기타는 SB9(란투스 바이오시밀러), SB11(루센티스 바이오시밀러)이다. SB9는 미국에서는 잠정승인, 유럽에서는 판매 승인을 받았다.

잔여상각기간은 항암계열 9년 10개월, 항염계열 7년~10년, 기타 17년이다. 기타 부문은 아직 판매 승인이 완전히 이뤄지지 않아 상각 기간이 많은 것으로 풀이된다.

증권업계 관계자는 "금감원에서 개발비 무형자산 회계처리 관련해 권고사항을 내린 상황"이라며 "삼성바이오에피스가 주석에 기재한 내용들을 보면 이 지침에 맞춰 세부적으로 정리한 것으로 보인다"고 말했다.

금융감독원은 지난 1월 제약·바이오기업을 중심으로 연구개발비 회계 감리를 예고했다. 무형자산화된 개발비에 대해서는 연 1회 이상 손상검사 수행, 연구개발활동 관련 충실한 주석 기재 등을 권고했다.

금감원이 제시한 모범사례는 △개발단계의 지출에 대한 구체적 진행단계 등 자산화 시점 및 근거 △개발비 개별 항목별로 설명내용, 장부금액, 잔여상각기간 등 중요한 무형자산 내용 △손상차손 관련 정보 △제조원가, 판매관리비 등 항목별로 구분한 연구·개발 지출총액 △개발비 증감금액 기재 등이다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사