효성캐피탈, 가계대출 한도규제 영향은 대부업체 대출도 가계대출 포함…증가여력 58% 감소

신윤철 기자공개 2018-03-28 08:17:28

이 기사는 2018년 03월 26일 13시31분 thebell에 표출된 기사입니다

26일 금융업계에 따르면 금융위원회가 내놓은 여신전문금융업법(이하 여전법) 시행령 및 감독규정 개정안이 7월 국무회의에 올라가게 된다.

캐피탈사는 대부업체에게 신용채권이나 담보대출 유동화 작업을 통해 자금을 공급한다. 이렇게 흘러간 자금이 결과적으로 고금리 가계대출이 된다는 게 금융위원회의 입장이다. 이제까지 캐피탈사 대부업체 대출은 기업대출로 취급됐으나 여전법 개정안이 국무회의에서 통과되면 앞으로 가계대출에 포함된다. 가계대출은 총자산의 30% 한도 내에서 취급할 수 있다.

효성캐피탈은 기존 주력 상품인 기업대출이 정체기에 빠져 가계대출 비중을 늘리는 와중이었다. 지난해에도 390억원에 달하는 대출자산을 페퍼저축은행을 통해 매입한 바 있다. 대부분 정상등급의 가계대출채권이었다.

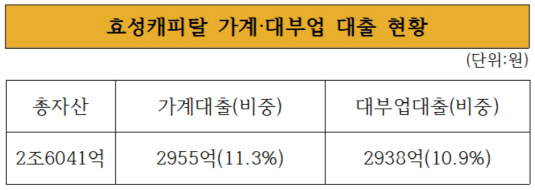

대부업체 대출은 고수익을 기대할 수 있어 가계대출과 비슷한 규모로 취급 중이다. 지난해 9월말 기준으로 효성캐피탈은 총자산 2조 6041억원이고 이중 가계대출은 2955억원으로 전체 포트폴리오 중 11.3%, 대부업체 대출은 2838억원으로 10.9%를 차지한다.

|

그런데 효성캐피탈이 별다른 조치를 취하지 않는다면 가계대출 비중이 전체 포트폴리오에서 2배 가까이 상승하게 된다. 두 분야를 합치면 5793억원으로 총자산 대비 가계대출이 22.2%를 차지하기 때문이다. 이렇게 되면 효성캐피탈의 가계대출 증가여력은 개정안 실행 후 약 58.4% 감소하게 된다.

효성캐피탈은 기계·장비·의료기기 금융 등 기존 주력 상품은 전체 캐피탈사 사업영역에서 10%미만의 비중이고 관련 산업들이 경기침체를 겪고 있어 성장에 한계를 느끼고 있었다.

리스크 분산 차원에서 자동차금융과 가계대출에 관심을 가졌지만 자동차금융은 전속판매사(캡티브)없이는 경쟁력을 키우기 쉽지 않아 우선 가계대출을 비중을 키우고 있었다. 하지만 여전법 개정안이 시행되면 리스크 분산을 위한 가계대출이든 고수익을 기대할 수 있는 대부업체 대출이든 크게 늘리기 어렵게 된다.

효성캐피탈 관계자는 "원래 가계대출이 중심 사업이 아니다"며 "총자산 대비 아직 여유가 있어 개정안 영향은 제한적일 것으로 예상"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목