고려해운, 실적·재무 우량…비공개 등급 'BBB 이상' [해운사 재무건전성 점검]④안정적 영업이익, 넉넉한 현금 보유…무차입 경영 가능

고설봉 기자공개 2018-04-20 08:04:00

[편집자주]

정부가 해운업 재건을 위해 전방위 지원을 펼친다. 오는 7월 출범하는 해양진흥공사를 통해 자금을 지원하고 신용보강을 해주는 등 해운사들의 숨통을 터주기로 했다. 정부는 일단 자체 평가 기준 신용등급 'BB' 이상 해운사만 지원한다는 방침이다. 정부의 평가를 받게 될 해운사의 경영 및 재무현황을 점검한다.

이 기사는 2018년 04월 16일 14:55 thebell 에 표출된 기사입니다.

다만 고려해운은 화주 입찰 등을 위한 비공개 신용등급은 비정기적으로 받고 있다. 국적 컨테이너선사 중 유일하게 BBB 등급 이상을 받을 수 있을 만큼 펀더멘털이 좋다는 평가다. 본업 경쟁력이 뛰어난 만큼 안정적으로 영업이익을 내고 있고, 재무구조가 탄탄하기 때문이다.

국내 3대 신평사인 한국기업평가(한기평), 한국신용평가(한신평), 나이스신용평가(나이스)가 신용등급을 판정하기 위해 중요하게 보는 부분은 재무와 실적 현황이다. 매출, 영업이익, 금융비용, 용선료 등 실적지표와 부채비율, 총차입금, 순차입금, 영업현금흐름 등 재무지표를 기준으로 정량평가를 진행한다.

고려해운은 정량평가에서 신평사로부터 후한 점수를 받을 수 있는 거의 유일한 국적 컨테이너선사이다. 꾸준히 안정적인 실적을 유지하고 있다. 매년 매출이 증가하고 있고, 영업이익률도 다른 선사들에 비해 높은 수준을 유지하고 있다.

|

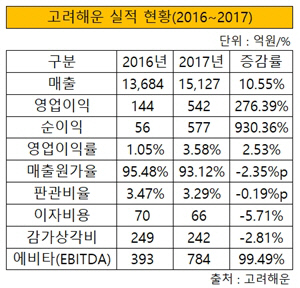

지난해 고려해운은 매출 1조5127억원, 영업이익 542억원, 순이익 577억원을 각각 기록했다. 2016년 대비 매출은 10.55% 느는데 그쳤지만 영업이익과 순이익은 각각 276.39%, 930.36% 증가했다. 영업이익률은 3.58%를 기록했다.

고려해운은 매출원가와 판관비 등을 줄이며 수익성을 끌어올렸다. 화물수요가 늘어나며 매출이 불었고, 전체적으로 고정비용을 낮추며 수익을 극대화 했다. 지난해 매출원가율은 93.12%를 기록, 2016년보다 2.35% 포인트 낮췄다. 판관비는 3.29%를 기록했다.

영업이익이 불어나며 상각전영업이익(EBITDA, 이하 에비타)도 안정적으로 유지되고 있다. 지난해 에비타는 784억원으로 집계됐다. 2016년보다 약 99.49% 증가한 수치다. 현금창출력이 그만큼 높다졌다는 증거다.

|

재무구조도 안정적으로 유지하고 있다. 지난해 부채비율을 74%로 낮췄다. 자본총액은 3995억원으로 2016년보다 15.2% 불었다. 반면 같은 기간 부채총액은 2951억원을 기록, 2016년대비 13.36% 감소했다.

넉넉한 현금을 보유하고 있는 만큼 외부차입 의존도가 낮았다. 지난해 총차입금은 749억원으로 집계됐다. 반면 보유현금은 2335억원을 기록했다. 사실상 무차입 경영이 가능한 수준이다.

재무구조가 탄탄한 만큼 외부 차입 조건도 좋았다. 운영자금 명목으로 우리은행과 KEB하나은행으로부터 대출한 단기차입금의 금리는 각각 2.66%와 2.87%로 집계됐다. 장기차입금도 최고 금리가 3.44%로 집계됐다. 이자비용 등 불필요한 지출이 제한적이다. 지난해 이자비용으로 지출한 자금은 66억원에 그쳤다.

신평사 관계자는 "연근해 선사는 상황이 조금 더 나은편"이라며 "호황기 때 보다는 안 좋아지긴 하지만 고려해운의 경우 입찰용 비공개 신용등급 기준 BBB(안정적) 정도에서 왔다 갔다 한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'

- 에쓰씨엔지니어링 자회사 셀론텍, 태국에 ‘카티졸’ 공급

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- [저축은행 유동성 진단]NH저축, '안전자산' 투자가 이끈 유동성 개선

- [저축은행 유동성 진단]우리금융저축 '영업 확대'로 끌어올린 유동성

- [저축은행 유동성 진단]하나저축, 대출 영업 축소 대신 '예치금 확대'

- [외국계 보험사는 지금]한국시장 엇갈린 시선 '매력 감소 vs 전략 요충지'

- [닻오른 롯데손보 매각]금융지주와 사모펀드…관점별 이상적 인수자는

- [캐피탈사 글로벌 모니터]JB우리캐피탈, 미얀마 영업 제한 건전성 관리 만전

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- ‘리딩뱅크’ 신한은행, 정상혁 행장의 조직 대수술 성과 조기도출

- 신한금융, 리딩금융 탈환 배경 '은행의 도약'

- [컨콜 Q&A 리뷰]신한금융, 은행 자산성장과 글로벌 성과 집중 '시장의 관심'

- KB국민은행, 순이익 뒤에 가려진 영업성과

- [보험사 IFRS17 조기도입 명암]현대해상, 보릿고개 넘고 한층 탄탄해진 자본항목

- [은행권 신경쟁 체제]기업은행, 코로나19 특수로 마련한 대형은행 발판

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

- [컨콜 Q&A 리뷰]리스크관리와 주주환원책에 이슈 집중된 KB금융 IR

- KB금융, ELS 충격에도 견조한 이익창출력 과시