농협금융, 급락했던 BIS비율 '회복' 올 초 급감, 자본인정금액 차감 탓…6월 말 13.62%로 다시 상승

원충희 기자공개 2018-08-21 17:06:03

이 기사는 2018년 08월 20일 07시46분 thebell에 표출된 기사입니다

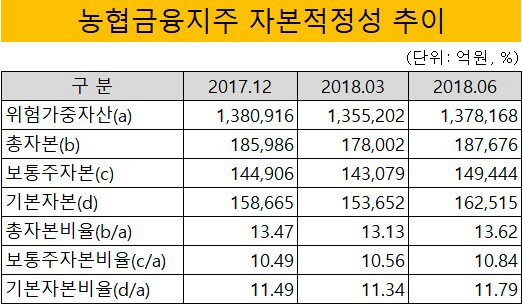

20일 은행권에 따르면 농협금융지주의 BIS비율은 13.62%로 전분기(13.13%)대비 0.49%포인트 상승했다. 1분기 때 급락했던 BIS비율이 작년 말 수준(13.47%) 이상으로 회복됐다.

농협금융은 지난 1분기 BIS비율이 3개월 만에 0.34%포인트나 떨어져 우려를 산 바 있다. 액수로는 총자본에서 7984억원이 사라진 셈이다.

|

주 원인은 바젤Ⅲ 적용에 따른 자본인정금액 차감이다. 2013년 이전에 발행한 자본증권은 2022년까지 해마다 10%씩 자본에서 차감된다. 뿐만 아니라 자회사가 발행한 신종자본증권 및 후순위채권 자본인정금액도 줄어들어 기본자본과 보완자본 둘 다 감소를 면치 못했다.

실제로 농협금융의 보통주자본은 6월 말 기준 14조9444억원으로 전년 말(14조4906억원)대비 4538억원 늘었지만 기본자본은 3850억원 증가에 그쳤다. 기본자본은 영구적 성격을 지닌 자본금, 자본준비금, 이익잉여금 등을 말한다. 여기서 우선주, 신종자본증권 발행액 등을 제외한 게 보통주자본이다.

일반적으로 보통주자본이 늘어나면 기본자본은 그 이상으로 증가하기 마련인데 농협금융의 경우 기본자본 증가폭이 보통주자본 증가폭에 미치지 못했다. 기본자본 항목에서 700억원 정도가 차감됐다는 뜻이다.

농협금융지주 관계자는 "기본자본 중에 외부투자자 지분을 자본으로 인정받는 규모가 전년 말 대비 줄어든 탓"이라며 "외부투자자 지분은 지주나 자회사의 신종자본증권 등 부채성 자본을 뜻한다"고 설명했다.

다행스러운 점은 최대자회사인 농협은행이 올 초 새로운 신용리스크 내부등급법을 도입하면서 위험가중자산이 급감했다는 것이다. 변경된 내부등급법이 적용됨에 따라 그룹의 위험가중자산 총액은 작년 말 138조916억원에서 올 1분기 말 135조5202억원으로 2조5714억원 감소했다.

BIS비율은 자기자본 대비 위험가중자산으로 계산된다. 농협금융지주는 농협은행의 위험가중자산 감소로 인해 BIS비율 추가 하락을 저지할 수 있었다. 아울러 지난 6월 2190억원 규모의 조건부자본증권도 발행했다. 이 가운데 2000억원이 농협은행 유상증자에 투입됐다. 덕분에 농협은행과 지주 모두 BIS비율 제고 효과를 누릴 수 있었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '호반 견제' 연대 본격화…㈜LS-대한항공 '지분동맹'

- 되찾은 12%…한진칼, 정석기업 지배 구조 '공고히'

- 현대로템, K2가 끌고간 디펜스솔루션…추가동력도 '탄탄'

- '남은 건' STS뿐…현대비앤지스틸, '외연 축소' 현실화

- [이사회 분석]포스코GS에코머티리얼즈, 포스코 지분율 70%로 '급증'...이사회 구조는 유지

- [i-point]미래컴퍼니, 북아프리카 신시장 개척 본격화

- [i-point]폴라리스오피스, 1분기 연결기준 매출액 744억 기록

- [i-point]더바이오메드, 치주질환 조기진단 플랫폼 공동개발 MOU

- 채비, 인도네시아 Helio와 전기차 충전 인프라 MOU

- [i-point]엔에스이엔엠, FMC 만찬회서 '어블룸' 글로벌 비전 선포