DGB지주, 하이투자 인수대금 마련 부담 '제한적' 이중레버리지비율 124%대 전망, 규제 기준 '이하'

김선규 기자공개 2018-09-13 09:43:36

이 기사는 2018년 09월 12일 17시39분 thebell에 표출된 기사입니다

금융위원회는 12일 정례회의를 열고 하이투자증권의 DGB지주 자회사 편입안을 최종 승인했다. 지난해 8월 DGB지주가 하이투자증권 인수를 공식화한 이후 1년여 만에 M&A(인수·합병)를 마무리했다.

DGB지주는 현대미포조선으로부터 하이투자증권 지분 85.31%를 4750억원에 인수하기로 했다. 당초 4500억원에 인수가격이 정해졌지만, 금융당국 편입 승인이 지연되면서 4월부터 9월까지 발생한 하이투자증권 순익 250억원 가량을 인수가격에 포함하기로 했다.

|

DGB지주는 지난 2월 발행한 1500억원 규모 신종자본증권 중 1000억원을 하이투자증권 인수 재원으로 활용할 계획이다. 나머지 3800억원은 회사채 발행을 통해 조달하기로 했다. 지주 이사회는 지난달 정기 이사회를 개최하고 회사채 발행을 결의했다.

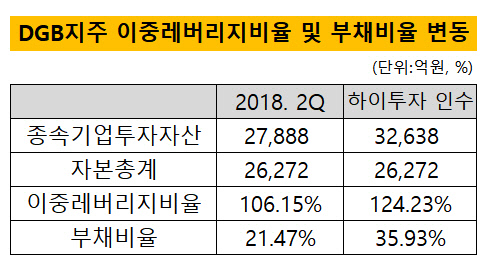

대구은행 관계자는 "신종자본증권 발행을 통해 내부 여유자금을 확보한 상태여서 인수 자금 부담은 크지 않다"며 "3800억원의 인수자금을 외부에서 조달하기 때문에 부채비율은 소폭 상승하지만 그 영향은 미미할 것으로 보인다"고 설명했다.

DGB지주의 부채비율은 6월말 기준 21.47%로 업계 평균 대비 양호하다. 3800억원 회사채를 발행할 경우 부채비율은 36%대까지 상승할 것으로 관측된다. 이중레버리지비율도 종전 106.14%에서 124.23%까지 소폭 상승할 것으로 전망된다. 금융당국이 요구하는 규제기준 130%를 크게 밑돌아서 평가 2등급을 유지할 수 있는 수준이다.

자본비율은 일시적으로 하락할 것으로 추정된다. 자산규모가 6조5000억원 달하는 하이투자증권 인수로 RWA(위험가중자산)가 4조원 가량 늘어나면서 보통주자본비율(CET1)이 30bp 떨어질 것으로 예상된다.

다만 염가매수차익과 완전자회사 과정에서 발생하는 유상증자 효과로 다시 높아질 것으로 분석다. DGB지주는 하이투자증권 인수로 1400억원 가량의 염가매수차익이 발생할 것으로 예상하고 있다. 또한 포괄적 주식이전 방식을 통해 소수지분 15%를 인수할 경우 1000억원 규모의 유상증자 효과도 기대되고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]제이엘케이, ‘메디컬 AI 얼라이언스’ 출범식 개최

- 카카오엔터테인먼트 매각, 투자자간 셈법 엇갈린다

- 카카오, '11조 몸값' 카카오엔터테인먼트 매각 추진

- [i-point]대동, 우크라이나 농업부와 미래농업 기술 지원 협력 논의

- '위기를 기회로' 탑코미디어, 숏폼 올라탄다

- [thebell interview]임형철 블로코어 대표 “TGV로 글로벌 AI 투자 확대”

- [VC 경영분석]유안타인베, '티키글로벌' 지분법 손실에 '적자 전환'

- [VC 경영분석]성과보수 늘어난 CJ인베, 줄어드는 관리보수 '과제'

- [VC 경영분석]'첫 성과보수' 하나벤처스, 모든 실적 지표 '경신'

- [VC 경영분석]SBVA, '펀딩·투자·회수' 선순환…'당근' 성과 주목