DGB지주 예견된 NIM 하락 부채 리프라이싱 영향, 전분기 대비 0.02%P 떨어져

김선규 기자공개 2018-08-01 11:20:41

이 기사는 2018년 07월 31일 18:37 thebell 에 표출된 기사입니다.

|

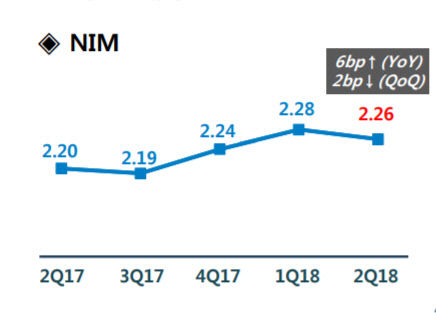

DGB금융지주가 31일 발표한 2018년 상반기 경영실적에 따르면 그룹 NIM은 2.26%로 전분기 대비 0.02%포인트 하락했다. 지난해 4분기와 올해 1분기에 0.09%포인트 상승한 것과 대조적이다.

DGB지주의 NIM 하락은 특유의 대출금리구조 탓에 어느 정도 예견돼왔다. 대구은행의 핵심 이자부자산인 중소기업대출 60% 이상이 만기 3개월 변동금리부 대출이라는 점에서 자산·부채 듀레이션 갭은 (-)마이너스 0.19년이다. (-)마이너스 듀레이션 갭은 통상 부채 듀레이션이 길기 때문에 금리 상승시 자산이 상승분을 먼저 반영하면서 NIM이 상승한다. 이후 금리 상승분이 부채쪽에 반영되면서 NIM은 하향 안정화된다.

DGB지주 관계자는 "3개월 6개월짜리 변동금리에 연동된 대출이 많아 지난 4분기와 1분기 NIM이 큰 폭으로 상승했다"며 "최근 금리상승이 정체되면서 예금금리가 리프라이싱 과정을 거치자 NIM이 소폭 줄었다"고 설명했다.

실제 원화예대금리차(NIS)를 보더라도 예수금비용률 상승 폭이 대출수익률보다 컸다. 2분기 예수금비용률은 1.28%로 전분기보다 0.05%포인트 상승했다. 같은 기간 동안 대출수익률은 3.96%로 0.04% 늘었다.

NIM 하락에도 불구하고 당기순이익은 소폭 개선됐다. 그룹 순익은 1064억원으로 전분기보다 16% 늘었다. 총영업이익은 감소했지만 충당금 전입액이 71% 줄면서 순익 개선을 이끌었다.

업계 관계자는 "금리 상승분이 자산과 부채쪽에 이미 반영됐기 때문에 추가로 조정될 가능성은 낮아 보인다"며 "금리가 추가로 상승하지 않은 이상 현 NIM 수준이 연말까지 이어질 공산이 크다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성