이호진式 지배구조 재편…계열사 합병 '정공법' [이호진 3심 태광그룹 운명은]①지주사격 '티알엔' 탄생, 공정위 사익편취 의혹 해소·오너십 탄탄

심희진 기자공개 2018-10-25 08:18:20

[편집자주]

경영비리 혐의로 재판에 넘겨진 이호진 전 태광그룹 회장의 재상고심 선고가 25일 열린다. 대법원에서 상고가 기각될 경우 이 전 회장은 곧바로 수감절차를 밟게 된다. 오너 부재로 경영 시계가 멈춰있는 태광그룹의 앞날도 이번 판결로 운명을 달리할 예정이다. 더벨은 태광그룹의 경영환경과 지배구조 등 현주소를 살펴본다.

이 기사는 2018년 10월 24일 08시00분 thebell에 표출된 기사입니다

공정위의 개혁 요구에 이호전 전 태광그룹 회장은 정공법으로 대응했다. 오너일가 소유 계열사 8곳을 하나로 합치고 포트폴리오를 조정해 지배구조 투명성을 제고했다. 대대적 재편 작업이 단행됐음에도 이 전 회장의 오너십이 여전히 막강하다는 점에서 명분과 실리를 모두 잡았다는 평가가 나온다.

|

태광그룹은 이 전 회장이 지휘봉을 잡은 2003년 사세를 본격 확장하기 시작했다. 이전까지만 해도 섬유·화학 중심이었던 그룹 포트폴리오는 인수합병(M&A) 등을 통해 미디어, 금융 등으로 다양해졌다. 특히 이 전 회장이 2006년 사들인 흥국화재는 그룹 매출의 상당 부분을 책임지는 주력 계열사로 성장했다.

승승장구하던 태광그룹은 2012년 변곡점을 맞았다. 이 전 회장이 횡령 등의 혐의로 실형을 선고받은 것이 영향을 미쳤다. 이 전 회장 대신 친인척인 심재혁 레드캡투어 사장이 대표이사직을 이어받았다. 50여년간 유지돼온 오너 중심 체제에 종지부가 찍힌 순간이다.

비상경영에 돌입한 태광그룹은 이듬해 또 한 번 위기를 맞았다. 공정거래위원회가 오너일가 소유 기업에 대한 규제를 강화키로 하면서 후폭풍이 몰아쳤다. 당시 공정위는 대기업 계열사 간의 부당한 내부거래를 막기 위해 공정거래법 개정안을 발표했다. 총수일가 지분이 30% 이상(비상장사는 20% 이상)인 업체 중에 내부거래 비중이 12% 이상이거나 그 규모가 200억원이 넘는 곳을 타깃으로 삼았다. 사실상 이 전 회장 소유의 모든 계열사들이 재편 대상에 올랐다.

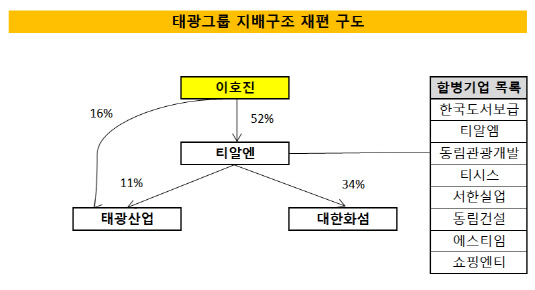

경영 일선에선 물러났지만 이 전 회장은 정공법으로 개혁의 고삐를 당겼다. 첫 타깃은 IT(정보통신) 계열사 '티시스', 부동산 유지보수 계열사 '티알엠', 골프장 운영 계열사 '동림관광개발'이었다. 모두 오너일가 지분율이 높고 내부거래 규모가 많은 곳이다. 이 전 회장은 이들을 '티시스'라는 사명 아래 한 데로 합쳤다. 이후 포트폴리오 조정, 자회사 추가 합병 등을 통해 재편 밑그림을 그려나갔다.

|

먼저 2016년 티시스의 식음료 사업부를 태광관광개발에 넘겼다. 핵심 역량에 집중하고 재무구조를 개선하기 위한 조치였다. 이듬해 이 전 회장은 광고대행사 '에스티임', 인력 공급업체 '서한실업', '동림건설' 등을 티시스에 합병시키며 한 번 더 변화를 꾀했다.

이호진식(式) 지배구조 재편 작업은 올해 초 마침표를 찍었다. 이번엔 상품권 서비스 업체 '한국도서보급'을 중심으로 데이터 방송채널 사업자 '쇼핑엔티'와 티시스를 모두 합쳤다. 티시스의 경우 내부거래가 많은 사업부는 별도법인으로 떼어내고 투자 부문만 합병 대상이 됐다. 이 전 회장은 알짜 수익원이었던 티시스 사업부에 대한 지분을 무상 증여 형태로 태광산업에 넘겼다. 내부 일감을 통해 벌어들인 수익을 사실상 주주들에게 다시 돌려주는 선택을 한 셈이다.

최근 6년간의 교통정리를 통해 8개 기업이 '티알엔'으로 새롭게 태어났다. 이로써 이 전 회장 지배 아래 흩어져있던 가족회사들은 '이 전 회장→티알엔(52%)→태광산업(11%)·대한화섬(34%)'으로 단순화된 체제를 구축하게 됐다. 각 사업부에 대한 효율적 관리가 가능해진 것은 물론 그룹 핵심 계열사인 태광산업과 오너일가의 지분 연결고리도 강화됐다는 분석이다.

지난 6월 말 기준 이 전 회장은 태광산업의 확고한 1대 주주로 16%의 지분을 보유하고 있다. 티알엔 우호지분까지 합하면 지배력은 27%까지 확대된다. 대대적 재편 작업에도 이호진 1인 지배체제가 여전히 막강하다는 점에서 명분과 실리 두 마리 토끼를 모두 잡았다는 평가가 나온다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >