엔타스듀티프리, 외형확장책 결과는 '적자 늪' 기대 이하 매출·임대료 부담 상승…영업손실 '역대 최대'

김선호 기자공개 2019-04-29 12:33:29

이 기사는 2019년 04월 26일 14시31분 thebell에 표출된 기사입니다

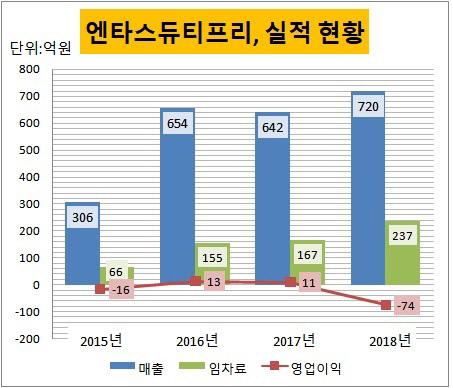

엔타스듀티프리의 임대료가 2017년에 167억원에서 지난해엔 237억원을 기록, 42% 상승했다. 지난해 매출은 전년동기(642억원)대비 12% 상승한 720억원을 나타냈다. 업계는 임대료 상승 원인이 엔타스듀티프리가 지난해 초 오픈한 인천공항 제2여객터미널 면세점이라고 지적했다.

|

여기에 작년 하반기에는 인천 구월동에 위치한 시내점을 파라다이스시티로 이전했다. 카지노 고객 유입을 통한 매출 상승을 노리고 파라다이스시티로 시내점을 이전하면서 임대료 부담이 가중된 모양새다. 이전엔 모기업 엔타스가 소유한 건물에서 시내점을 운영해 운영비용을 다소 절감할 수 있었다.

임대료 비용 절감을 위해 매장을 축소할 수 없는 상황에 놓인 엔타스듀티프리의 출구 전략에 업계의 이목이 집중되고 있다. 매장을 축소할 경우 매출이 감소해 면세품 납품단가가 올라갈 수 있으며 향후 면세사업 확장 시 면세점 특허 사업자 선정평가에서 감점되는 요소로 작용하게 된다.

엔타스듀티프리 관계자는 "시내점 이전과 공항 면세점 추가에 따른 투자 비용으로 영업손실이 발생했다"며 "올해 입국장 면세점을 오픈해 매출이 상승하게 되면 그만큼 면세품 단가를 조정할 수 있는 협상력이 생기기 때문에 빠른 시기에 흑자로 전환될 수 있을 것"이라고 전했다.

엔타스듀티프리가 올해 초 공격적으로 인천공항 입국장 면세점 입찰에 뛰어들며 높은 임대료(매출 대비 영업요율)을 제시한 것도 이 때문으로 풀이된다. 조만간 진행될 인천항 신국제여객터미널 면세점 사업자 선정을 위한 입찰에서도 엔타스듀티프리의 적극적 참여가 예상되는 지점이다.

특히 2021년까지 기업공개를 추진해야 되는 엔타스듀티프리로선 다소 출혈을 감내하더라도 몸집 키우기가 선결과제인 셈이다. 유동환 엔타스듀티프리 공동대표는 "입국장 면세점 입찰로 높은 가격을 제시했다고 하나 전략적인 선택"이라며 "품목별 영업요율(임대료)에서 주류에 강점을 지닌 엔타스듀티프리가 적정가를 써냈기 때문에 충분히 흑자를 볼 수 있는 구조"라고 설명했다.

이에 업계 관계자는 "엔타스듀티프리의 시내점 매출이 기대에 못 미치자 공항 면세점에 무게를 두고 있는 모양새"이나 "공항 면세점의 임대료 부담으로 매장을 철수하는 사업자가 생길 정도"라고 지적했다. 더불어 면세점 간 경쟁심화로 매출이 큰 폭으로 상승할 수 없는 산업구조 내에서 엔타스듀티프리의 적자가 장기화될 수 있다는 게 업계의 관측이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]샌즈랩, AI NDR 솔루션 일본 공급 개시

- 'PE 2년차' 오스템임플란트, 중국실적 타격 '미국·인도' 대안

- [와이바이오로직스 항암신약 로드맵]'뉴 모달리티' 도전 자신감, 원석 광산 플랫폼 'Ymax-ABL'

- [웹툰사 지배구조 점검]적자 커진 와이랩, 공격적 투자 전략 '난기류'

- [사외이사 BSM 점검]금융계열사 많은 한화그룹, '금융 특화' 사외이사 다수

- [thebell interview]"자본시장법 개정이 현실적…현 상법 체계 이상 없다"

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'

- [조선업 리포트]'수주 호조' 선수금 유입에 차입금 다 갚은 HD현대삼호

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

- [Red & Blue]'실적 개선' 감성코퍼레이션, 일본·대만·중국 개척 도전