정길호 OK저축 대표, 여신 포트폴리오 개선 박차 [CEO성과평가]견조한 수익성·성장성, 아쉬운 건전성 지표

이장준 기자공개 2019-05-03 10:59:16

이 기사는 2019년 04월 29일 09시04분 thebell에 표출된 기사입니다

|

OK저축은행은 여신 포트폴리오 개선과 더불어 견조한 성장세를 이어갔다. 기존 대부업에서 넘어온 차주를 대상으로 하는 고금리 신용대출에서 기업 담보대출로 수익원을 확장한 덕분이다. 다만 기업금융을 키우면서 고정이하여신(NPL)비율은 상승했다. 성장정책을 이어갈 방침인 만큼 건전성 관리가 주요 과제로 남았다는 지적이다.

◇기업 담보대출로 영역 확장…수익성·성장성 잡아

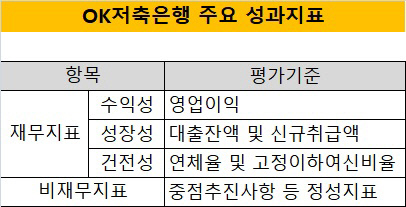

2018년 지배구조 및 보수체계 연차보고서에 따르면 OK저축은행은 수익성, 성장성, 건전성 등 재무지표를 주요 성과지표로 삼고 있다. 수익성 지표로는 영업이익을, 성장성 지표로는 대출잔액 및 신규취급액을 활용한다. 건전성 지표로는 연체율과 고정이하여신비율을 쓰고 있다.

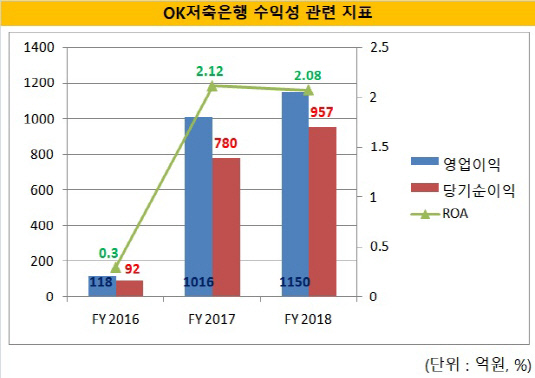

2016년 118억원에 불과했던 OK저축은행의 영업이익은 2017년 1016억원으로 급증했고, 지난해에는 1150억을 기록했다. 그간 OK저축은행의 주 수익원은 대부업에서 넘어온 차주들을 대상으로 하는 개인신용대출이었다. 신용등급이 낮은 만큼 고금리 영업을 통해 수익성을 극대화할 수 있었다. 실제 2017년 이자수익 중 대출채권이자가 전년보다 1500억원가량 늘어나는 등 수익 상당부분에 기여했다.

그러나 지난해 기업금융 전문가들을 영입하고 기업담보대출로 수익원 다변화를 꾀했다. 기업담보대출 중에서도 부동산 및 중도금대출을 중심으로 영업에 나섰다는 게 OK저축은행 측 설명이다. 지난해 OK저축은행의 대출금에서 가계대출과 기업대출이 차지하는 비중은 각각 53.57%, 44.57%를 기록했다. 2016년까지만 해도 가계대출이 차지하는 비중이 전체의 73.83%로 리테일에 치우쳐 있었다.

여타 수익성 관련 지표에서도 우수한 성적을 거뒀다. 지난해 OK저축은행의 당기순이익은 957억원으로 전년 대비 177억원 늘었다. 영업능력을 보여주는 대표적인 지표인 충당금적립전이익 역시 지난해 3394억원을 기록해 전년 대비 500억원 넘게 증가했다.

|

다만 지난해 총자산순이익률(ROA)는 2.08%로 전년(2.12%)보다 소폭 하락했다. 자산이 급성장 했다는 점을 감안하면 양호한 수준을 유지했다는 평가다. OK저축은행의 지난해 총자산은 5조 3622억원으로 전년(4조 638억원)보다 크게 늘었다.

|

OK저축은행 관계자는 "정길호 대표는 올해 가계대출과 기업대출의 비중을 5 대 5 수준으로 맞출 계획"이라며 "대부업에서 리테일 부문 대출자산을 계속해서 흡수해야 하는 점을 고려하면 기업대출을 그 이상으로 늘려야 한다"고 설명했다.

◇엇갈린 건전성 지표…자본적정성도 소폭 하락

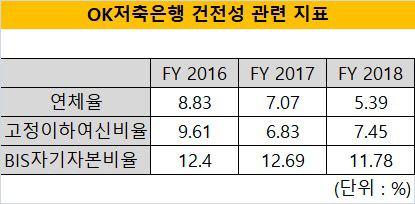

OK저축은행의 저신용 차주를 흡수하면서 건전성 지표가 비교적 좋지 않다는 평이 많았다. 하지만 대부업 신용대출 노하우를 바탕으로 리스크관리에 나서면서 연체율은 낮아지는 추세다. 2016년 8.83%였던 연체율은 2017년과 2018년 각각 7.07%, 5.39%로 떨어졌다. 지난해 1월에는 모든 대출 심사에 인공지능(AI) 기술을 도입했다. 머신러닝(기계학습)에 기반한 신용평가모형을 정교화하면서 채권관리를 강화했다는 게 OK저축은행 측 설명이다.

반면 또 다른 건전성지표인 고정이하여신(NPL)비율은 상승했다. 2017년 6.83%까지 떨어졌던 NPL비율은 지난해 7.45%로 돌아섰다. 위험가중자산도 2017년 3조 4214억원에서 지난해 4조 5769억원으로 증가했다.

이 관계자는 "고정이하여신비율이 높아졌지만, 기업대출이 담보 위주로 구성돼 위험하다고 보기는 어렵다"며 "담보 심사를 강화하는 등 건전성 지표를 잘 관리해나갈 것"이라고 밝혔다.

주요 성과지표에는 없지만, 건전성 지표로 많이 활용하는 BIS자기자본비율도 전년보다 떨어졌다. 지난해 BIS자기자본비율은 11.78%로 전년 대비 0.91%포인트 하락했다. 영업자산을 늘리면서 나타난 부작용이란 설명이다. OK저축은행이 성장정책을 이어갈 방침인 만큼 건전성관리가 과제로 남았다는 지적이 나온다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]에스넷시스템, 시스코 주최 세미나 참여

- [Company Watch]회생 딛고 올라선 원일티엔아이, 10년간 알짜 이익

- [Company Watch]지란지교시큐리티, 순손실 배경 'SSR' 영업권 손상

- 삼성·LG 'OLED TV' 확전에 정철동 웃는다

- '펀딩 3관왕' 트리거투자, 조력자 '유경원 상무' 눈길

- [VC 투자기업]뱅카우, 22일 4호 공모청약…5호부터 복수계좌 도입

- [thebell interview]황상연 HB인베 PE본부장 "차별화된 투자·밸류업 방점"

- [VC 투자기업]이플로우, 프리시리즈A 시동…독일법인 세운다

- [VC 투자기업]아토리서치, 적자 확대에 IPO 시계 늦춰졌다

- [동상이목(同想異目)] '아보하' 시장이 그립다?