[바이오테크 상장 Before & After]지엘팜텍, 개량신약 6종 장밋빛 전망…실제론 '1종'뿐화이자 '리리카' 개량신약 시판 유일…4건은 중단, 1건은 지연

조영갑 기자공개 2019-05-13 08:07:59

[편집자주]

바이오회사 입장에서 IPO는 빅파마 진입을 위한 필수 관문이다. 국내 시장의 풍부한 유동성은 창업자에겐 놓치기 어려운 기회다. 이 과정에서 장밋빛 실적과 R&D 성과 전망으로 투자자를 유혹하기도 한다. 전망치는 실제 현실에 부합하기도 하지만 정반대인 경우가 대부분이다. IPO 당시 전망과 현 시점의 데이터를 추적해 바이오테크의 기업가치 허와 실을 파악해본다.

이 기사는 2019년 05월 10일 11시22분 thebell에 표출된 기사입니다

|

지엘팜텍은 2016년 4월 스팩합병 방식으로 코스닥에 우회 상장했다. 당시 상장 스팩인 아이비케이에스제2호기업인수목적 주식회사가 비상장사였던 지엘팜텍을 1:11.676 비율로 흡수합병했다.

사업초기 지엘팜텍은 개발기간이 짧은 제네릭 개발을 통해 매출을 발생시키는 구조였다. 2012년 정부의 약가 인하 정책에 따라 제네릭 약가가 오리지널 대비 59.5%(최초 복제), 53.55%(2회 복제) 등으로 크게 낮아지자 개량신약으로 선회했다.

개량신약의 개발기간은 통상 10년 이상 걸리는 신약에 비해 3분의 1 수준이라는 장점이 있지만, 특허권 소송 분쟁에 휘말릴 위험이 있다. 지엘팜텍의 사업 구조상 이 문제는 언제든 불거질 수 있다는 게 업계의 평가다.

2016년 4월 상장할 당시 업체가 제시한 개량신약 프로젝트는 총 6종 이었다. 2016년부터 2019년까지 순차적으로 전립선비대증치료제나 골다공증 치료제 등을 내놓는다고 청사진을 제시했다. 하지만 지금까지 성공한 케이스는 1종에 불과하다. 4종은 프로젝트를 중단했고 1건이 진행중이다. 파이프라인이 차질을 빚으면서 실적도 뒷걸음질 쳤다.

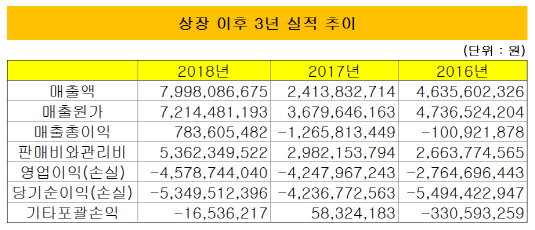

2016년 상장 이후 지엘팜텍은 3회계연도 간 매해 50억원 규모의 순손실이 발생했다. 2016년 46억원의 매출액, 28억원의 영업손실, 55억원의 순손실을 기록했으며, 2017년 24억원의 매출액, 42억원의 순손실, 2018년 80억원의 매출액, 46억원의 영업손실, 53억원의 순손실이 발생했다.

특히 지난해의 경우 생산시설을 갖춘 크라운제약의 지분을 약 140억원에 전량인수하면서 자회사의 매출액이 반영돼 전년도에 비해 증가(80억원)했지만, 동시에 매출원가 역시 72억원으로 치솟으면서 순손실을 기록했다.

흡수합병 당시 스팩회사 측은 지엘팜텍의 파이프라인의 프로젝트가 2018년부터 완료된다는 가정 하에 매출액을 산정했다. 2016년 60억원을 시작으로 2017년 84억원, 2018년 103억원, 2019년 215억원 등으로 추산했다. 하지만 기존 출시된 개량신약 지소렌정의 매출액이 2017년 10억원에서 2018년 9억원, 2019년 1분기 5000만원 등으로 내리막을 걷는 등 파이프라인 관련해 뚜렷한 매출처가 없는 상황이다.

|

2016년 당시 투자설명서를 통해 밝힌 파이프라인은 총 6종이다. 이중 화이자의 리리카 개량신약인 GLA5PR는 '카발린CR'이라는 이름으로 출시돼 시판 중이다.

나머지 5종의 파이프라인은 당초 설정했던 목표기한을 넘겼거나 진행이 중단된 걸로 파악된다. 특히 임상완료에 가장 근접(3상)했던 전립선 비대증 치료제 GL2720이 2016년 17억원에 기술수출 됐으나 12월 계약해지 되면서 10억원을 반환하고, 프로젝트가 종료됐다.

항우울제 Paroxetine HCl 서방정의 적응증을 확대한 폐경기 여성 안면홍조치료 개량신약인 GLE3PA 역시 2016년 임상 3상이 허가난 이후 3년 동안 진척이 없는 상황이다. 2017년 완료를 예상했지만 빗나갔다. 남용방지 1회 마약성 진통제 GL2907, 골다공증치료제 발포정 GLE1RCW, 변비치료제 GXE2BD 등의 프로젝트는 자취를 감췄다.

지엘팜텍 측은 "전립선비대증 치료제의 경우 종근당과 공동개발 프로젝트를 진행했으나 3상이 완료된 이후 식약처의 추가 자료요구와 더불어 한미약품에서 유사 약품의 허가를 받아 프로젝트를 중단했다"면서 "안면홍조치료제 역시 새로운 시장(first in class)들의 부담감 때문인지 사업 파트너를 찾지 못하고 있다"고 설명했다.

지엘팜텍은 카발린CR에 이어 기존 고함량과 차별된 저햠량 서방정의 개발에 착수해 임상 1상 시험을 준비하고 있다. 목표대로 2021년 출시에 성공하면 오리지널사인 화이자에 이어 두 번째 저함량 서방화에 성공하게 된다. 업계에 따르면 프레가발린의 국내시장 규모는 2018년 825억원에 이르고, 세계 시장은 약 5조6000억원에 이르는 것으로 추산된다. 뜨거운 시장인만큼 유한양행 등 유명 제약사들도 개발에 뛰어들었다.

업계에서는 올해가 지엘팜텍의 시험대가 될 것이라고 평가했다. 개량신약에 치중한 파이프라인을 다변화하고, 2018년 인수한 제약생산시설을 기반으로 추가 신약을 개발해 안정적인 매출처를 확보해야 한다는 지적이다. L/O나 기술료 등의 산입으로 올 1분기 매출 22억원, 당기순익 7억원을 기록했지만, 생산시설을 통해 직접 생산체제를 구축해야 하는 부담이 있다. 4월 출시된 카발린의 제품매출 역시 2분기 이후부터 잡힐 예정이다.

지엘팜텍 측은 "크라운제약을 인수한 배경은 기술료만 받아서는 수익을 낼 수 없다는 회사 차원의 계산이 있었다"면서 "기존 크라운제품 일반약 등을 통해 매출을 내면서 안구건조치료제(1상) 등의 파이프라인을 직접 생산해 향후 본격적으로 매출을 일으킬 계획"이라고 밝혔다.

제일팜텍 대표이사는 동아제약에서 무좀치료제 이트라코나졸 신규제형을 얀센에 기술수출한 전력이 있는 왕훈식 대표다. 박준상 연구소장 역시 종근당에서 제형연구를 담당한 실무자 출신이다. 주로 제형을 변형해 개량신약을 만드는 전략을 채택하고 있다. 최대주주는 FI로 참여하는 (주)케이씨로 9.43%의 지분을 보유하고 있으며, 박 연구소장이 5.17%, 왕 대표가 4.67%로 뒤를 잇고 있다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 글랜우드PE, 3호 펀드 1조 규모로 내달 1차 클로징

- [i-point]미래아이앤지 "단순 세무조사 진행 중"

- [Deal Story]SK네트웍스, 렌터카 매각에도 공모채 투심 견조했다

- [Deal Story]세아제강, 3년물 회사채 흥행 이어갔다

- [Deal Story]LX인터, 복귀전서 1조 수요…언더금리 확보

- [한화그룹 승계 로드맵 점검]그룹내 자금 에어로 투입, 투자자 달랠수 있을까

- '첫 선' 모태 과기부 AI 출자, 정시 서류탈락자 '북적'

- [윤석열 대통령 탄핵]UAE국부펀드, '토종 헤지펀드' 출자 속도낸다

- [thebell note]리브스메드, 한국의 포드될까

- IPO 개선안에 코벤·하이일드펀드 투자자 불만 고조